TEGEVJUHI ARUANNE: Rait Riim, Arco Vara AS, tegevjuht ja juhatuse liige:

TEGEVJUHI ARUANNE: Rait Riim, Arco Vara AS, tegevjuht ja juhatuse liige:

„2026. aasta teine kvartal oli mulle Arco Vara uue tegevjuhina esimene täiskvartal ametis. Tänu enam kui 20-aastasele kogemusele kinnisvarasektoris on sisseelamine kulgenud kiiresti ja sujuvalt.

Kvartali jooksul keskendus Arco Vara kolmele peamisele tegevussuunale:

- käimasolevate arendusprojektide edukale lõpuleviimisele Soodi ja Spordi kinnistutel;

- Lutheri kvartali ja Arcojärve elamupiirkonna ehitustegevuse ettevalmistamisele;

- ettevõtte uue, tulevikku suunatud arengustrateegia käivitamisele.

Alustades viimasest, kinnitas ettevõtte nõukogu meie meeskonna välja töötatud uue strateegia, mille keskmes on Arco Vara tooteportfelli mitmekesistamine. Terviklike elupiirkondade arendamine jääb ka edaspidi ettevõtte peamiseks ärisuunaks, kuid soovime seda täiendada ridaelamute, eramute ja hoonestamata elamukruntide arendamisega. Pikemas perspektiivis näeme võimalusi ka üürikortermajade ja ärihoonete arendamisel. Samuti soovime pakkuda tooteid erinevates hinnasegmentides ja erinevates asukohtades, et vastata paremini turu vajadustele. Strateegia eesmärk on, et igal aastal annaksime oma klientidele üle vähemalt 150 uut kodu.

Tallinnas Kristiine linnaosas Spordi tänaval ning Haabersti linnaosas Kodulahe kvartalis Iili tänaval (endine Soodi tänav) kulgevad arendusprojektid plaanipäraselt. Hoonete valmimist prognoosime 2026. aasta novembrisse–detsembrisse. Teise kvartali jooksul müüsime 19 uut kodu, mis on Arco Vara viimaste aastate üks paremaid tulemusi kvartali kohta.

Samuti kulgevad plaanipäraselt järgmiste suuremate arendusprojektide – Lutheri kvartali ja Arcojärve – ettevalmistustööd. Kuigi suur osa Lutheri kvartali kinnistutest on juba ehituslubadega kaetud, tuleb enne ehitustegevuse algust koostada tehnilised tööprojektid. Seetõttu möödus ka teine kvartal suures osas projekteerimistööde tähe all. Planeerime Lutheri kvartali ehitustegevusega alustada 2026. aasta neljandas kvartalis.

Arcojärve detailplaneeringu menetlus on jõudnud lõppfaasi. Pärast detailplaneeringu vastuvõtmist viisime sellesse sisse avaliku väljapaneku ja arutelu käigus tehtud ettepanekud ning ootame detailplaneeringu kehtestamist lähikuudel. Esimeste Arcojärve hoonete ehitusprojektid on juba valmis ning saame need pärast detailplaneeringu kehtestamist esitada kohalikule omavalitsusele ehitusloa taotlemiseks. Eesmärk on alustada Arcojärve projekti ehitustegevusega 2027. aasta esimesel poolaastal.

Tallinna uusarenduste turg püsib konkurentsitihe. 2026. aasta teises kvartalis oli Tallinnas 106 arendusprojektis pakkumisel ligikaudu 3 200–3 300 uut korterit, mis on umbes 12% rohkem kui aasta varem. Uute korterite pakkumine on jätkuvalt mõõdukas kasvutrendis.

2026. aasta teises kvartalis müüdi Tallinnas 325 uut korterit ehk 13% vähem kui aasta varem, mil müüdi 373 korterit. Kuigi teises kvartalis toimus müügimahtudes ajutine langus, näitab pikemaajaline trend jätkuvalt müügimahtude aeglast, kuid stabiilset kasvu. Tiheda konkurentsi tingimustes on eriti hea meel tõdeda, et Arco Vara projektid saavutasid kvartalis viimaste aastate ühe tugevama müügitulemuse.

Uute korterite keskmine pakkumishind ulatus 2026. aasta teises kvartalis 5 329 euroni ruutmeetri kohta, kasvades aastaga 5,6%. Linnaosade lõikes jäid keskmised pakkumishinnad vahemikku 4 050 eurot ruutmeetri kohta Haaberstis kuni 6 740 eurot ruutmeetri kohta Pirital ning hinnad liiguvad jätkuvalt pigem tõususuunas.

Pakkumishindade kasv olukorras, kus turul on pakkumist varasemast rohkem, on eelkõige tingitud arenduskulude jätkuvast suurenemisest. Lisaks üldisele inflatsioonile mõjutavad uute korterite hindu ka karmistuvad regulatsioonid. Näiteks peavad pärast 1. juulit 2026 ehitatavad korterelamud sisaldama varjumiskohti, mis erinevate hinnangute kohaselt suurendab uute korterite ehituskulu ja võib tõsta nende lõpphinda ligikaudu 2–8%.

Arco Vara teise kvartali kahjum peegeldab kinnisvaraarenduse äri tsüklilist iseloomu. Arendusprojektide aktiivses ehitusfaasis kajastuvad kulud jooksvalt, samas kui müügitulu ja kasum realiseeruvad valdavalt projektide valmimisel ning korterite üleandmisel klientidele.

Kuna Spordi tänava ja Kodulahe kvartali Soodi tänava arendusprojektide valmimine on kavandatud 2026. aasta neljandasse kvartalisse, prognoosime olulist käibekasvu ja kasumi paranemist aasta lõpus. Sellest tulenevalt ootame, et nii neljas kvartal kui ka 2026. aasta tervikuna kujunevad Arco Vara jaoks kasumlikuks.

Kokkuvõttes on Arco Vara hästi positsioneeritud, et astuda järgmine oluline samm nii kasvu kui ka kasumlikkuse suurendamisel. Ettevõtte olemasolev maaportfell pakub tugeva aluse terviklike elukeskkondade arendamiseks ning selle täiendamine väiksemate ja erinevat tüüpi projektidega aitab muuta äritegevust mitmekesisemaks ja vähendada sõltuvust üksikute suurprojektide arendustsüklitest.

Strateegiliste muudatuste elluviimine nõuab aega ning nende mõju ei avaldu üleöö, samuti tuleb arvestada kinnisvaraarenduse tsüklilise iseloomuga. Arco Vara arendusportfell on jõudnud etappi, kus suurem osa projektidest on aktiivses ettevalmistus- või ehitusfaasis ning kinnisvaraarenduse ärimudelist tulenevalt realiseeruvad müügitulu ja kasum valdavalt projektide valmimisel ja kodude üleandmisel. Seetõttu jääb järgmise aasta majandustulemus suuresti sõltuma olemasoleva valminud laovaru müügist, samas kui peatselt ehitusse minevate projektide finantsmõju avaldub nende projektide valmimisel. Usun, et uue strateegia elluviimise ning uute projektide turule jõudmise tulemusel hakkavad selle positiivsed mõjud avalduma järgmise kahe kuni kolme aasta jooksul, luues eeldused Arco Vara pikaajaliseks ja jätkusuutlikuks kasvuks.“

PÕHILISED NÄITAJAD

Grupi 2026. aasta 6 kuu müügitulu oli 4 319 tuhat eurot, mis on 1 226 tuhat eurot rohkem kui 2025. aasta 6 kuu müügitulu.

2026. aasta 6 kuu ärikahjumiks (=EBIT) kujunes 1 205 tuhat eurot ja puhaskahjumiks 1 154 tuhat eurot. 2025. aasta 6 kuuga sai grupp ärikasumit 265 tuhat eurot ja puhaskahjumit 43 tuhat eurot.

2026. aasta II kvartalis müüdi grupi poolt arendatavates projektides 19 korterit, millest 16 võlaõigusliku lepinguga ja 3 asjaõiguslepinguga. Võrdluseks 2025. aasta II kvartalis müüdi grupi poolt arendatavates projektides 6 korterit, millest 1 võlaõigusliku lepinguga ja 5 korterit asjaõiguslepinguga.

30.06.2026 seisuga oli Grupi arendusprojektides müügis kokku 65 korterit ja 1 äripind. Võrdluseks oli 30.06.2025 seisuga müügis 19 valmis korterit ja 1 äripind.

Grupi laenukoormus (netolaenud) oli 2026. aasta esimese poolaasta lõpu seisuga 45 218 tuhat eurot, mis on 11 957 tuhat eurot rohkem võrreldes eelmise aasta sama perioodi lõpuga. Laenukoormuse suurenemine tuleneb peamiselt arenduslaenude kaasamisest arenduses olevate kinnisvaraprojektide ehituse finantseerimiseks. Grupi intressikandvate kohustuste kaalutud keskmine intressimäär oli 30.06.2026 seisuga 8.77%.

KONSOLIDEERITUD KOONDKASUMIARUANNE

| EUR tuhandetes | 6 kuud 2026 | 6 kuud 2025 | II kvartal 2026 | II kvartal 2025 |

| | | | |

| Müügitulu enda kinnisvara müügist | 4 064 | 2 853 | 3 794 | 1 264 |

| Müügitulu teenuste müügist | 255 | 240 | 135 | 123 |

| Müügitulu kokku | 4 319 | 3 093 | 3 929 | 1 387 |

| | | | |

| Müüdud kinnisvara ja teenuste kulu | -4 039 | -2 069 | -3 714 | -961 |

| Brutokasum | 280 | 1 025 | 215 | 426 |

| | | | |

| Muud äritulud | 90 | 1 | 2 | 0 |

| Turustuskulud | -219 | -193 | -95 | -125 |

| Üldhalduskulud | -1 035 | -562 | -595 | -293 |

| Muud ärikulud | -321 | -4 | -249 | -4 |

| Ärikasum (-kahjum) | -1 205 | 265 | -721 | 5 |

| | | | |

| Finantstulud ja -kulud | 202 | 0 | 213 | 0 |

| Intressitulud ja -kulud | -151 | -295 | -66 | -152 |

| Kasum/kahjum enne tulumaksu | -1 154 | -30 | -575 | -147 |

| Tulumaksukulu | 0 | -13 | 0 | 0 |

| Aruandeperioodi puhaskasum/-kahjum | -1 154 | -43 | -575 | -146 |

| Emaettevõtte omanike osa koondkasumis | -1 129 | -43 | -550 | -146 |

| Mitte-kontrolliva osaluse osa koondkasumis | -25 | 0 | -25 | 0 |

KONSOLIDEERITUD FINANTSSEISUNDI ARUANNE

| EUR tuhandetes | 30.06.2026 | 31.12.2025 |

| | |

| Raha ja raha ekvivalendid | 2 070 | 2 784 |

| Nõuded ja ettemaksed | 1 381 | 6 420 |

| Varud | 83 275 | 74 127 |

| Käibevara kokku | 86 726 | 83 331 |

| | |

| Nõuded ja ettemaksed | 18 | 18 |

| Kinnisvarainvesteeringud | 2 296 | 2 296 |

| Materiaalne põhivara | 521 | 551 |

| Immateriaalne põhivara | 31 | 41 |

| Põhivara kokku | 2 866 | 2 905 |

| VARAD KOKKU | 89 591 | 86 236 |

| | |

| Laenukohustused | 4 070 | 4 180 |

| Võlad ja saadud ettemaksed | 4 171 | 8 560 |

| Garantiieraldised | 270 | 347 |

| Lühiajalised kohustused kokku | 8 511 | 13 087 |

| | |

| Laenukohustused | 43 218 | 36 283 |

| Võlad ja saadud ettemaksed | 453 | 503 |

| Pikaajalised kohustused kokku | 43 671 | 36 786 |

| KOHUSTUSED KOKKU | 52 182 | 49 873 |

| | | |

| Aktsiakapital | 12 158 | 12 158 |

| Ülekurss | 16 399 | 16 399 |

| Kohustuslik reservkapital | 2 011 | 2 011 |

| Muud reservid | 51 | 28 |

| Eelmiste perioodide jaotamata kasum | 5 767 | 6 593 |

| Aruandeaasta koondkasum (kahjum) | -1 154 | -826 |

| Emaettevõtte omanikele kuuluv omakapital | 35 232 | 36 363 |

| Mittekontrolliv osalus | 2 177 | 0 |

| OMAKAPITAL KOKKU | 37 409 | 36 363 |

| KOHUSTUSED JA OMAKAPITAL KOKKU | 89 591 | 86 236 |

Turistide kulutusi arvesse võttev harmoneeritud hinnaindeks tõusis juulis möödunud kuuga võrreldes 0,5% võrra. Kuise hinnatõusu taga oli eelkõige kommunaal- ja turismiteenuste kallinemine. Vee- ja prügiteenuste hinnad kasvasid ning suve alguses kallinesid nii majutus- kui ka toitlustusteenused.

Turistide kulutusi arvesse võttev harmoneeritud hinnaindeks tõusis juulis möödunud kuuga võrreldes 0,5% võrra. Kuise hinnatõusu taga oli eelkõige kommunaal- ja turismiteenuste kallinemine. Vee- ja prügiteenuste hinnad kasvasid ning suve alguses kallinesid nii majutus- kui ka toitlustusteenused. KIK lõpetas Euroopa Liidu Ühtekuuluvusfondist rahastatud Eesti Loodusmuuseumi püsiekspositsiooni projekteerimis- ja ehitustööde riigihanke kontrollimenetluse. Kontrolli käigus tekkinud riigihangete seaduse rikkumise kahtlus ei leidnud ärakuulamismenetluses esitatud täiendavate tõendite põhjal kinnitust ning seetõttu puudub alus finantskorrektsiooni kohaldamiseks.

KIK lõpetas Euroopa Liidu Ühtekuuluvusfondist rahastatud Eesti Loodusmuuseumi püsiekspositsiooni projekteerimis- ja ehitustööde riigihanke kontrollimenetluse. Kontrolli käigus tekkinud riigihangete seaduse rikkumise kahtlus ei leidnud ärakuulamismenetluses esitatud täiendavate tõendite põhjal kinnitust ning seetõttu puudub alus finantskorrektsiooni kohaldamiseks.

Everaus Kinnisvara AS avaldab investorite täiendavaks informeerimiseks ülevaate võlakirjatingimustes sätestatud finantskovenantide täitmisest seisuga 30.06.2026.

Everaus Kinnisvara AS avaldab investorite täiendavaks informeerimiseks ülevaate võlakirjatingimustes sätestatud finantskovenantide täitmisest seisuga 30.06.2026.

Eesti kinnisvaraarendaja Invego avas Riia ühe mastaapseima elurajooni arenduse Nordale kaheksa hektari suurusel alal sündmuskeskuse ja kogukonna kohtumispaiga Nordale Pagalms. Ainuüksi elukvartali arenduse esimeses etapis investeerib Invego ligi 38 miljonit eurot 159 kaasaegse kodu ja äripinna rajamisse.

Eesti kinnisvaraarendaja Invego avas Riia ühe mastaapseima elurajooni arenduse Nordale kaheksa hektari suurusel alal sündmuskeskuse ja kogukonna kohtumispaiga Nordale Pagalms. Ainuüksi elukvartali arenduse esimeses etapis investeerib Invego ligi 38 miljonit eurot 159 kaasaegse kodu ja äripinna rajamisse.

Tarbijahinnaindeks kasutab kaaludena Eesti elanike tarbimisstruktuuri Eestis, harmoneeritud indeks võtab arvesse ka turistide tehtud kulutusi ning on võrreldav rahvusvahelise indeksiga HICP (Harmonised Index of Consumer Prices).

Tarbijahinnaindeks kasutab kaaludena Eesti elanike tarbimisstruktuuri Eestis, harmoneeritud indeks võtab arvesse ka turistide tehtud kulutusi ning on võrreldav rahvusvahelise indeksiga HICP (Harmonised Index of Consumer Prices). Alates 1. augustist jõustuvad ehitusseadustiku muudatused, mille eesmärk on ajakohastada ehitusõigust ning muuta muuhulgas ehitamisega seotud asjaajamine inimese jaoks lihtsamaks ja arusaadavamaks. Samas säilib ehitiste ohutuse ja kvaliteedinõuete tõendamise kohustus, kommenteerib 1Partner Kinnisvara maakler Toomas Laigu.

Alates 1. augustist jõustuvad ehitusseadustiku muudatused, mille eesmärk on ajakohastada ehitusõigust ning muuta muuhulgas ehitamisega seotud asjaajamine inimese jaoks lihtsamaks ja arusaadavamaks. Samas säilib ehitiste ohutuse ja kvaliteedinõuete tõendamise kohustus, kommenteerib 1Partner Kinnisvara maakler Toomas Laigu.

1. augustil 2026 jõustuvad ehitusseadustiku muudatused, mille eesmärk on muuta ehitamine ja menetlused lihtsamaks, kiiremaks ja bürokraatiavabamaks. Seadusemuudatustega viiakse kooskõlla ka ehitisregister, kus jõustuvad mitmed kasutajate jaoks olulised uuendused.

1. augustil 2026 jõustuvad ehitusseadustiku muudatused, mille eesmärk on muuta ehitamine ja menetlused lihtsamaks, kiiremaks ja bürokraatiavabamaks. Seadusemuudatustega viiakse kooskõlla ka ehitisregister, kus jõustuvad mitmed kasutajate jaoks olulised uuendused.

EfTEN United Property Fund sõlmis lepingu, millega laiendatakse Uus-Järveküla arendusprojekti. Kavas on rajada 11 paarismaja (22 paarismaja osa) ning projekt peaks valmima 2029. aastal.

EfTEN United Property Fund sõlmis lepingu, millega laiendatakse Uus-Järveküla arendusprojekti. Kavas on rajada 11 paarismaja (22 paarismaja osa) ning projekt peaks valmima 2029. aastal.

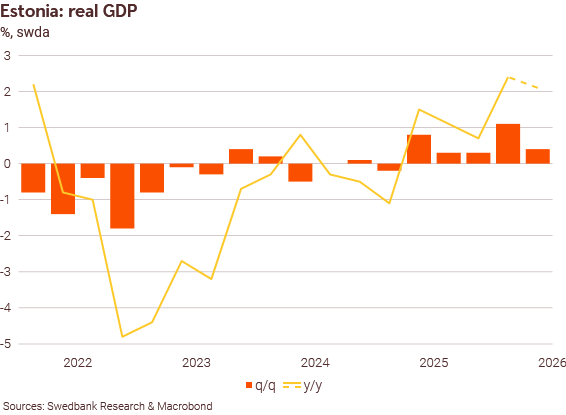

Statistikaameti andmetel kasvas Eesti majandus tänavu teises kvartalis aastases võrdluses 2,1%. Nii kiiret kasvu nägime viimati vahetult pärast COVID-19 pandeemiat.

Statistikaameti andmetel kasvas Eesti majandus tänavu teises kvartalis aastases võrdluses 2,1%. Nii kiiret kasvu nägime viimati vahetult pärast COVID-19 pandeemiat.

Planeerimis- ja ehitusvaldkonnas töötaval spetsialistil on vaja ajakohaseid teadmisi nii seaduste, menetluste kui ka praktiliste töövõtete kohta.

Planeerimis- ja ehitusvaldkonnas töötaval spetsialistil on vaja ajakohaseid teadmisi nii seaduste, menetluste kui ka praktiliste töövõtete kohta.

Statistikaameti poolt kiirhinnanguna arvestatud tänavu teise kvartali SKP 2,1% kasv vastas meie ootustele. Samas tuleb arvestada, et see number võib hiljem tublisti muutuda. Näiteks on kiirhinnanguga leitud SKP muutus viimasel neljal aastal erinenud täpsustatud arvestusest keskmiselt 0,8 protsendipunkti. Lisaks toob augusti keskel avaldatav viimaste aastate SKP uuendus uue võrdlusbaasi ja võib kiirhinnanguga leitud majanduskasvu numbrit tavapärasest rohkem muuta.

Statistikaameti poolt kiirhinnanguna arvestatud tänavu teise kvartali SKP 2,1% kasv vastas meie ootustele. Samas tuleb arvestada, et see number võib hiljem tublisti muutuda. Näiteks on kiirhinnanguga leitud SKP muutus viimasel neljal aastal erinenud täpsustatud arvestusest keskmiselt 0,8 protsendipunkti. Lisaks toob augusti keskel avaldatav viimaste aastate SKP uuendus uue võrdlusbaasi ja võib kiirhinnanguga leitud majanduskasvu numbrit tavapärasest rohkem muuta.