Laenude tagastamiseks pakutakse välja erinevaid variante. Milles seisnevad erinevused? Milline laen on kallim, milline odavam? Mis on mõistlik laenuvõtja jaoks? Mis on mõistlik laenuandja jaoks?

Laenude tagastamiseks pakutakse välja erinevaid variante. Milles seisnevad erinevused? Milline laen on kallim, milline odavam? Mis on mõistlik laenuvõtja jaoks? Mis on mõistlik laenuandja jaoks?

Järgnevalt on lühidalt selgitatud mõnd peamiselt kasutatavat laenumakse graafikut. Kindlasti on olemas hulk muidki võimalusi.

Kõikides näidetes on lähtutud sarnastest baastingimustest:

- laenusumma 150 000 eurot;

- intressimäär 5% aasta baasil (ehk perioodi kohta);

- laenu pikkus 10 aastat (ehk 10 perioodi).

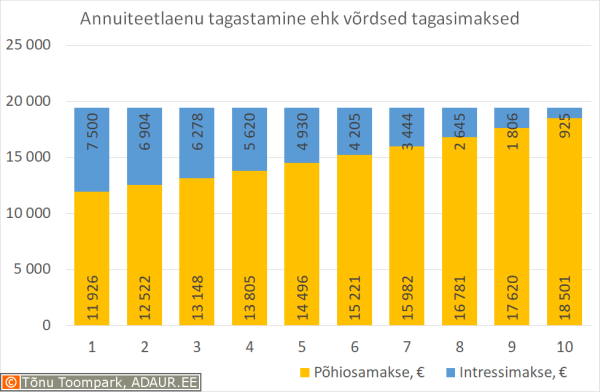

Annuiteetlaenu tagastamine ehk võrdsed tagasimaksed

Annuiteetlaenu omapäraks on igal perioodil võrdse summana tasutav summa (vt. graafik ja laenu tagasimakse tabel). Annuiteet tähendab küll sõna-sõnalt iga-aastast makset, kuid praktikas võime makseperioodi pikkust vabalt muuta. Nii näiteks tasutakse eluasemelaene sarnase põhimõtte alusel, kuid hoopis igakuiselt.

Laenuperioodi alguses moodustab annuiteetmaksest suurema osa intress ja väiksema osa laenu põhiosa tagastamine. Ajapikku kandub tasakaal vastupidiseks ehk laenuperioodi lõpu pool suureneb põhiosa tagasimakse osakaal ja intressi osa jääb väiksemaks.

Antud näites saab laenuperioodi lõpuks kogu laen tagastatud.

| Periood | Laenujääk, € | Laenumakse, € | Põhiosamakse, € | Intressimakse, € |

| 0 | 150 000 | |||

| 1 | 138 074 | 19 426 | 11 926 | 7 500 |

| 2 | 125 552 | 19 426 | 12 522 | 6 904 |

| 3 | 112 404 | 19 426 | 13 148 | 6 278 |

| 4 | 98 599 | 19 426 | 13 805 | 5 620 |

| 5 | 84 103 | 19 426 | 14 496 | 4 930 |

| 6 | 68 883 | 19 426 | 15 221 | 4 205 |

| 7 | 52 901 | 19 426 | 15 982 | 3 444 |

| 8 | 36 120 | 19 426 | 16 781 | 2 645 |

| 9 | 18 501 | 19 426 | 17 620 | 1 806 |

| 10 | 0 | 19 426 | 18 501 | 925 |

| KOKKU | 194 257 | 150 000 | 44 257 |

Praktilises elus ei ole näiteks 30-aastase eluasemelaenu maksed siiski kogu laenuperioodi jooksul võrdsed. On tavapärane, et näiteks 30-aastase eluasemelaenu baasintressimäär on 6 kuu euribor. See tähendab, et koguintressimäär koosneb kahest osast:

- ajas muutuv 6 kuu euribor;

- fikseeritud ehk muutumatu riskimarginaal.

Euribor vaadatakse iga 6 kuu tagant üle ja selle muutusest tulenevalt muudetakse koguintressimäära. See omakorda mõjutab lõplikku laenumakse suurust.

Olukorras, kus euribor on negatiivne loetakse tavapäraselt (kuid siiski mitte alati) negatiivne euribor võrdseks nulliga. St euribor hakkab koguintressimäära ja sedakaudu laenumakse suurust mõjutama siis, kui euribor ronib nulli alt plussi poolele.

Annuiteetlaenu tagastamine erineva pikkusega laenugraafiku ja laenulepingu puhul

Annuiteetlaenu ehk võrdsete maksetega laenu puhul ei pruugi aga laenugraafiku pikkus ühtida laenulepingu pikkusega.

Pole sugugi haruldane kui laenu tasutakse näiteks 20-aastase laenumakse graafiku alusel, st laenu iga perioodi (iga-aastane, igakuine) makse arvutatakse justkui laen oleks 20-aastane. Samas aga on laenulepingu pikkus 10 aastat.

See tähendab, et laenulepingu lõppedes tuleb laenuvõtjal tasuda kogu selleks hetkeks tasumata olev laenujääk. Alternatiivne võimalus on laenulepingu lõppedes laen refinantseerida uue laenuga. Sellist finantseerimise skeemi kasutatakse praktikas sageli näiteks investeerimislaenude puhul.

Järgnevas tabelis on toodud näide, kus laenu tasutaksegi 20-aastasena selliselt, et 10. aasta lõpus tuleb tasuda allesjäänud laenujääk. Sellise laenu puhul tuleb tähele panna, et laenugraafikust on selleks hetkeks ajalises mõttes möödunud küll pool, kuid laenusummast on laenuvõtja maksnud ainult kolmandiku. Seda seetõttu, et annuiteetlaen amortiseerub (ehk saab tagasi makstud) laenuperioodi alguses aeglasemalt.

| Periood | Laenujääk, € | Laenumakse, € | Põhiosamakse, € | Intressimakse, € |

| 0 | 150 000 | |||

| 1 | 145 464 | 12 036 | 4 536 | 7 500 |

| 2 | 140 700 | 12 036 | 4 763 | 7 273 |

| 3 | 135 699 | 12 036 | 5 001 | 7 035 |

| 4 | 130 448 | 12 036 | 5 251 | 6 785 |

| 5 | 124 934 | 12 036 | 5 514 | 6 522 |

| 6 | 119 144 | 12 036 | 5 790 | 6 247 |

| 7 | 113 065 | 12 036 | 6 079 | 5 957 |

| 8 | 106 682 | 12 036 | 6 383 | 5 653 |

| 9 | 99 979 | 12 036 | 6 702 | 5 334 |

| 10 | 0 | 104 978 | 99 979 | 4 999 |

| KOKKU | 120 364 | 150 000 | 63 306 |

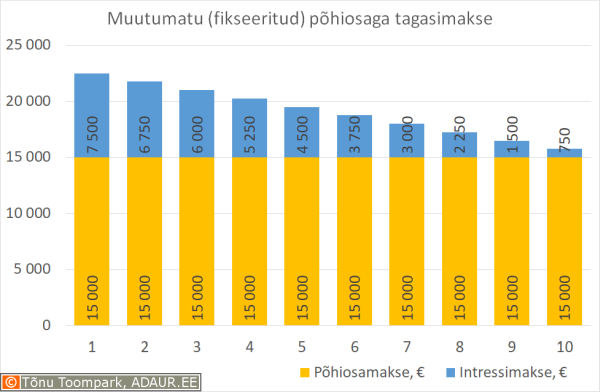

Muutumatu (fikseeritud) põhiosaga tagasimakse

Fikseeritud põhiosa tasumise puhul tuleb iga-aastaselt tasuda võrdne osa laenu põhiosast. Laenu põhiosa vähenedes aja jooksul tuleb tasuda järjest väiksem intressisumma.

Antud näite puhul tasub laenuvõtja iga-aastaselt laenu põhiosa 150 000 / 10 = 15 000 eurot ja intressisumma taandub algselt 7500 eurolt 750 eurole.

| Periood | Laenujääk, € | Laenumakse, € | Põhiosamakse, € | Intressimakse, € |

| 0 | 150 000 | |||

| 1 | 135 000 | 22 500 | 15 000 | 7 500 |

| 2 | 120 000 | 21 750 | 15 000 | 6 750 |

| 3 | 105 000 | 21 000 | 15 000 | 6 000 |

| 4 | 90 000 | 20 250 | 15 000 | 5 250 |

| 5 | 75 000 | 19 500 | 15 000 | 4 500 |

| 6 | 60 000 | 18 750 | 15 000 | 3 750 |

| 7 | 45 000 | 18 000 | 15 000 | 3 000 |

| 8 | 30 000 | 17 250 | 15 000 | 2 250 |

| 9 | 15 000 | 16 500 | 15 000 | 1 500 |

| 10 | 0 | 15 750 | 15 000 | 750 |

| KOKKU | 191 250 | 150 000 | 41 250 |

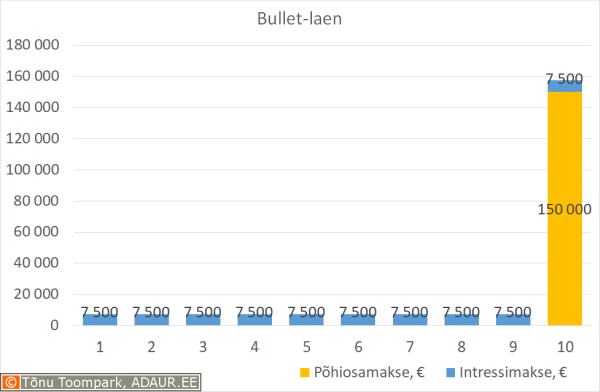

Bullet-laen

Bullet-laen on laen, mille puhul laenuvõtja tasub jooksvalt ainult intressi. Laenu põhiosa tagastatakse ühe maksena laenulepingu lõpus. Tulenevalt sellest, et laenu põhiosa jooksvalt ei tagastata, on bullet-laenu jooksev makse toodud näidetest kõige väiksem.

KLaenu põhiosa tasub laenuvõtja laenuperioodi lõpus ühe maksena.

| Periood | Laenujääk, € | Laenumakse, € | Põhiosamakse, € | Intressimakse, € |

| 0 | 150 000 | |||

| 1 | 150 000 | 7 500 | 7 500 | |

| 2 | 150 000 | 7 500 | 7 500 | |

| 3 | 150 000 | 7 500 | 7 500 | |

| 4 | 150 000 | 7 500 | 7 500 | |

| 5 | 150 000 | 7 500 | 7 500 | |

| 6 | 150 000 | 7 500 | 7 500 | |

| 7 | 150 000 | 7 500 | 7 500 | |

| 8 | 150 000 | 7 500 | 7 500 | |

| 9 | 150 000 | 7 500 | 7 500 | |

| 10 | 0 | 157 500 | 150 000 | 7 500 |

| KOKKU | 225 000 | 150 000 | 75 000 |

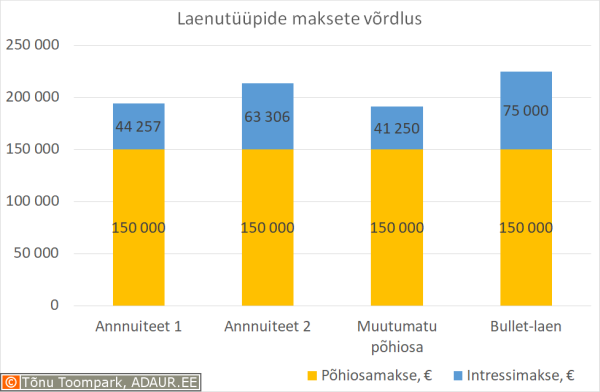

Kas üks laen on parem (odavam?) kui teine?

Kõikide toodud näidete puhul on tagastatav eurodes mõõdetav intresside summa erinev. Laenuandjale tasutav intresside summa iseenesest ei muuda siiski ühte laenu odavamaks ja teist kallimaks.

Raha ehk laenu hind on intressimäär. See on kõikide näidete puhul võrdselt 5%. Erinev on võõra raha kasutamise periood, mis näiteks bullet-laenu puhul on kõige pikem ja kõige lühem muutumatu põhiosaga laenu tagastamise puhul. Sellest tulenevalt on tasutav intresside summa bullet-laenu puhul kõige suurem ja muutumatu põhiosaga tagastamise puhul kõige väiksem.

| Laenu tüüp | Laenumakse, € | Põhiosamakse, € | Intressimakse, € | |

| Annnuiteet 1 | 194 257 | 150 000 | 44 257 | |

| Annnuiteet 2 | 213 306 | 150 000 | 63 306 | |

| Muutumatu põhiosa | 191 250 | 150 000 | 41 250 | |

| Bullet-laen | 225 000 | 150 000 | 75 000 | |

Millise laenu kasuks otsustada?

Finantsmatemaatiliselt on kõikide näidete intressimäärad siiski võrdsed ehk laenud on võrdselt kallid. Millise laenu kasuks otsustada, tasub kalkuleerida vastavalt laenuvõtja rahavoogudele.

Kui laenuvõtjal on võimalik laenuperioodi alguses suuremaid summasid välja käia ning seeläbi laenu põhiosa kiiremini kustutada või rahale alternatiivset tulusat kasutust ei ole, on mõttekas seda intresside summa vähendamise nimel ka teha ehk laenu kiiremini tagasi maksta.

Kui aga laenuraha kasutamiseks on alternatiivsed võimalused, ei ole seda mõtet liiga kiiresti tagasi maksta. Näiteks võib laenuvõtjal olla võimalus raha investeerimiseks.

Praktilises elus on aga näiteks kodu ostmise hetkel ehk eluasemelaenu võtmisel või äriplaani elluviimisega alustamisel rahavood kõige kriitilisemad. See ei anna võimalust kohe laenuperioodi alguses tasuda suuri laenumakseid. Nii on koheselt aeglasemalt tagasimakstava ehk kõrgema lõpliku intressikulu tasumine juba ette otsustatud.

Oma roll on inflatsioonil. Inflatsioon tähendab tihtipeale seda, et sissetulekud (palk või ettevõtte käive) on samuti vaikselt kasvamas. See tähendab, et laenuvõtjal on võimalus saada inflatsioonist seeläbi kasu, et laenusumma on fikseeritud, kuid inflatsioon teeb hõlpsamaks laenu tagastamise. Seega tasub inflatsiooniootuses laenumaksed kaugemasse tulevikku lükata.

Loe lähemalt

- Kodu ostmist ja sellega seonduvaid erinevaid finantseerimise-alaseid nõuandeid käsitleb käsiraamat “Nõuanded koduostjale. Praktilised nõuanded, kuidas leida unistuste kodu“.

- Eluruumi üürileandmisega seonduvaid finantseerimisnõuandeid leiab käsiraamatust “Korter üürile – närvesööv hobi või rikkuse allikas?“.

|

|