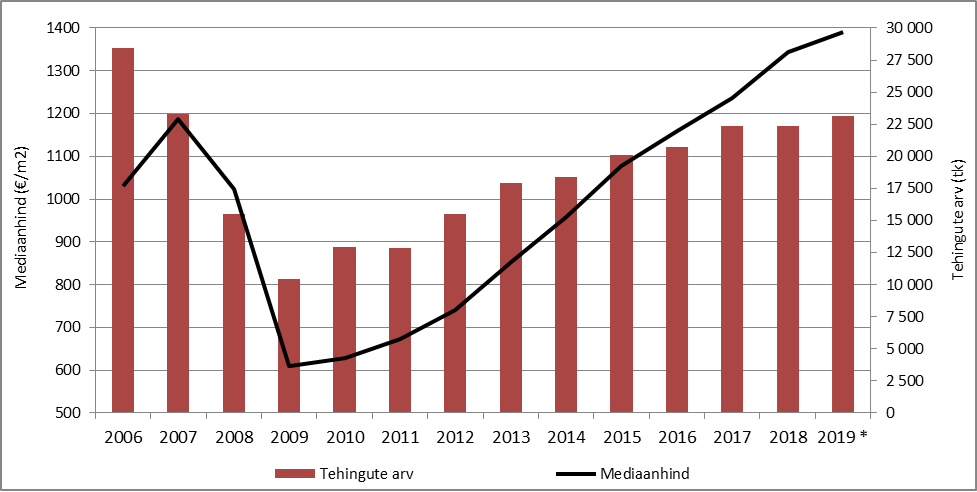

2019. aastal tehti Eestis eluruumidest korteriomanditega kokku 23 110 ostu-müügitehingut. Alates 2008. aastast oli tegemist kõrgeima tehingute arvuga, kuid aastate 2005 – 2006 turuaktiivsuse taset ei ole siiski endiselt ületatud.

2019. aastal tehti Eestis eluruumidest korteriomanditega kokku 23 110 ostu-müügitehingut. Alates 2008. aastast oli tegemist kõrgeima tehingute arvuga, kuid aastate 2005 – 2006 turuaktiivsuse taset ei ole siiski endiselt ületatud.

2019. aastal tehti 3,3% võrra enam tehinguid kui varasemal aastal, kuid suurenenud tehingute arv tulenes sealjuures mitte enam niivõrd Tallinnast ja Harjumaast, vaid pigem teistest Eesti piirkondadest. 2019. aasta 3,3%-lisest turuaktiivsuse kasvust moodustas ligi kolmandiku Harjumaa panus eesotsas Tallinna lähiümbruse valdadega ning ligi neljandiku hoopis Ida-Viru maakond. Tallinna ja Tartu turuaktiivsuse kasv on võrreldes varasemate aastatega peatunud. 2019. aastal tehti pealinnas pelgalt 0,6% ning Tartus 1,1% võrra enam tehinguid kui aasta varem, mille juures mõlemas linnas vähenes uute korterite müük, kuid kasvas järelturg.

Pakkumine on nii elamu- kui korteriturul tugevalt alanenud, soodustades hinnakasvu

Tehingute arvu kasvu on 2019. aastast üha enam takistama asunud järjepidevalt vähenev pakkumiste arv. Elamispindade järgne üldine nõudlus on samaaegselt vähenenud, kuid seda tunduvalt tagasihoidlikumalt kui veel mõnes piirkonnas esinev tehingute arvu langus või üldine pakkumiste arvu alanemine Eestis tervikuna. Viimane on soodustanud aga hinnakasvu aeglustuvas tempos jätkumist, mida on üheskoos toetanud nii järelturul kaubeldavate korterite ja üksikelamute kui ka uusehitiste hinnakasv. Uusehitiste poolne tugi hinnakasvule on jätkuvalt peegeldumas ennekõike Tallinna ja selle lähiümbruse hinnastatistikas, andes turul aset leidvast tegelikust hinnakasvust inimestele suhteliselt ebaõige ettekujutuse.

Lugedes kinnisvaraalaseid uudiseid, jääb igakuiselt justkui mulje, et korterite hinnad kasvavad röögatu kiirusega. Kui aga tehtud tehinguid lähemalt analüüsida, on selgelt märgata, et väga erineva hinnakasvuga on nii uued kui ka järelturu korterid ning nende seas on hinnakasv omakorda erinev piirkonniti ja hoonete ehitusaasta baasil. Lihtne näide – kui Tallinna korteriturul kiirenes hinnakasv 2019. aastal 5,7% tasemelt 7,2% juurde, siis näiteks Kesklinnas paiknevate möödunud buumi perioodil ehitatud korterite hinnakasv jäi 2019. aastal paraku ainult +0,3% tasemele, jäädes pea kümnekordselt alla isegi tarbijahindade kasvule. Täiesti uute korterite hinnakasv on aga samaaegselt jäänud ligi 10% tasemele, mis tuleneb ehitushinna vahepealsest järjepidevast kasvust, kuid mida ei saa kinnisvaraturule kui tervikule üldistada.

Või ka näide elamuturult – hoonestatud elamumaade mediaanhinna kasvuks kujunes 2019. aastal Tartumaal 0,0%, kuid sellest valdava osa ehk üksikelamutega tehtud tehingute puhul kujunes siiski hinnakasvuks 2,0%. Tallinnas langesid aga hoonestatud elamumaade hinnad 2019. aastal 4,0% võrra, kuid üksikelamutega tehtud tehingute osas kujunes hinnakasvuks 3,0%. Vägagi olulised sisulised erinevused, kas pole? Lihtsustatud ülevaated kinnisvaraturust kui ka näiteks eluasemehinnaindeks iseloomustavad seetõttu pigem ainult turul valitseva trendi suunda, mitte selle tegelikku sisu.

Lisaks on Eesti kinnisvaraturul üks segment, mille raames jätkub tehingute arvu pikemaajalisem langust ainuüksi seadusandluse muudatustest tulenevalt. 2018. aastast jõustunud korteriomandi ja -ühistu seadusest lähtuvalt ei moodustata uute korterelamute püstitamisel enam parkimiskohtade ja panipaikade raames uus korteriomandeid, vaid vastavate pindade kasutus lahendatakse erikasutusõiguste alusel. Parkimiskohtadega ja panipaikadega tehakse seega tehingud järjest rohkem ainuüksi järelturul, mida jääb aasta-aastalt järjest vähemaks. 2019. aastal vähenes Harjumaal mitteeluruumidest korteriomanditega tehtud tehingute arv seetõttu juba 14%. Arvestades, et absoluutnumbrites vähenes kõikide kinnisvaratehingute arv seetõttu koguni 587 tehingu võrra, survestas vastav asjaolu kogu maakonna kinnisvaraturu ostu-müügitehingute arvu langema, andes äärmiselt vale ettekujutuse turul tegelikult toimuvast