* 2018. a. detsembri andmed on esitatud 06.01.2019 täpsusega, andmed võivad vähesel määral ajas tagantjärele muutuda.

Allikas: Maa-ameti tehingute andmebaas

2018. aastal tehti 5,5% võrra vähem kinnisvaratehinguid kui varasemal aastal

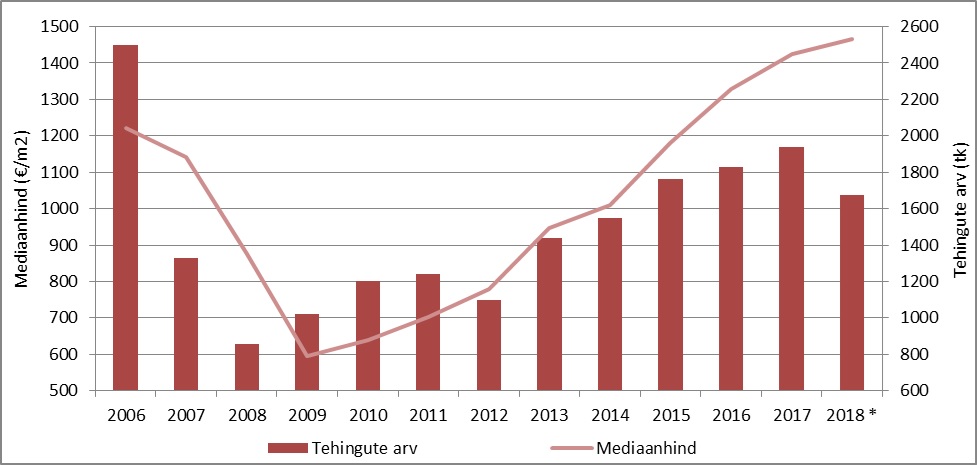

Eestis tehti 2017. aastal 9,3% rohkem kinnisvaratehinguid kui 2016. aastal, mille juures keskmise tehinguhinna kasv kiirenes 1,3%-lt 4,0%-ni. Kasvutrend osutus aga pelgalt ajutiseks, 2018. aasta algusest võis juba märgata senise turuaktiivsuse kasvu pöördumist languseks, seda ennekõike elukondlikus sektoris ning esmalt Eesti väiksemates keskustes. 2018. aasta vältel taandus turuaktiivsus 5,5%-lise languse juures taas 2016. aasta taseme lähistele. Tehingute arvu alanemist on siiski veidi tugevamalt mõjutanud elukondliku kinnisvaraturu välised sektorid. Võrreldes 2017. aastaga vähenes korteriturul tehingute arv ainuüksi 0,7% ning eluhoonetega hoonestatud maade puhul 3,5% võrra.

Kunagine buumi periood on aga nii tehingute arvult kui ka koguväärtuselt jäänud ületamata ning kunagiste kõrgtasemete ega ka tõenäoliselt 2017. aasta taseme ületamist ei ole lähitulevikus oodata. Turu laiapõhjalisemat kasvu on tagasi hoidnud ennekõike majanduskriisi järgselt moodustunud erineva kiirusega ja arengupotentsiaaliga Eesti, kus turgu on vedanud põhiliselt suuremad keskused ning väiksemate piirkondade turuaktiivsus ja hinnakasv on maha jäänud. Tallinn on seevastu lähitulevikus endiselt laienemas, millega kaasneb madalama jätkusuutlikkusega piirkondade ääremaastumise suhteliselt stabiilne jätkumine.

Detsembris langes Tallinna korteriturul tehingute arv aastases võrdluses 23% võrra

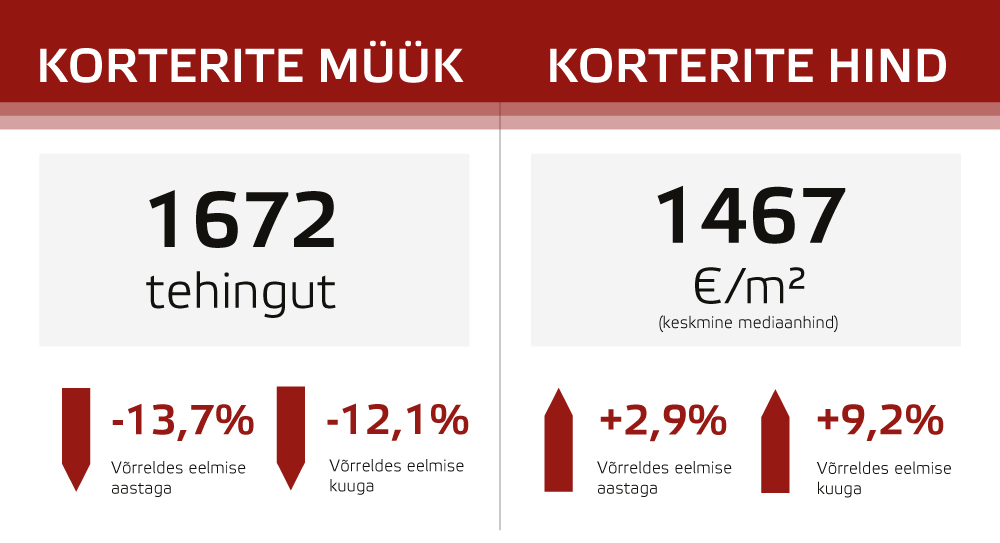

Kui Eestis tervikuna jäi 2018. aasta jooksul korterituru aktiivsuse alanemine suhteliselt marginaalseks ning võib väita, et üldiselt püsis turg võrdlemisi sarnase aktiivsusega kui möödunud aastal, siis Tallinnasse on laiapõhjalisem tehingute arvu langus alles jõudmas. Detsembris tehti Eesti korteriturul 1672 ostu-müügitehingut, mida oli hooajaliste tegurite tõttu 13% vähem kui novembris ning 14% vähem kui 2017. aasta samal kuul. Tallinnas võis samaaegselt aga märgata aastases võrdluses koguni 23%-list turuaktiivsuse alanemist, mida võis üsna kõrge võrdlusbaasi tõttu juba suvekuudel prognoosida.

Arvestades, et detsembris jäid pühade aegsed päevad perioodile, mil paiknenuks tööpäevad või jäid osaliselt tööpäevad puhkepäevade vahele, mil tegelikkuses suur hulk inimesi viibis aktiivsest töötegemisest siiski eemal, võimendasid vastavad tegurid tehingute arvu langust veelgi. Taandatuna tööpäevade arvule, langes 2018. aasta detsembris Tallinna korteriturul tehingute arv 19% võrra. Tehingute arvu langus tulenes ennekõike uute kortritega tehtud tehingute vähenemisest. Aasta lõpus on tavapärane, et suur hulk kortereid antakse klientidele jõuludeks üle, kuid 2017. aasta vastavat trendi võis pigem pidada ebatavaliselt laialdaseks. Osa detsembris ära jäänud tehinguid kindlasti kajastub 2019. aasta jaanuaris, kuid Tallinna korteriturul on aastatagune võrdlusbaas nii hinnataseme kui ka tehingute arvu osas järjest kõrgem, mistõttu turuaktiivsuse langus asub peatselt süvenema.

Hinnakasv on piirkonniti juba võrdlemisi õhuke

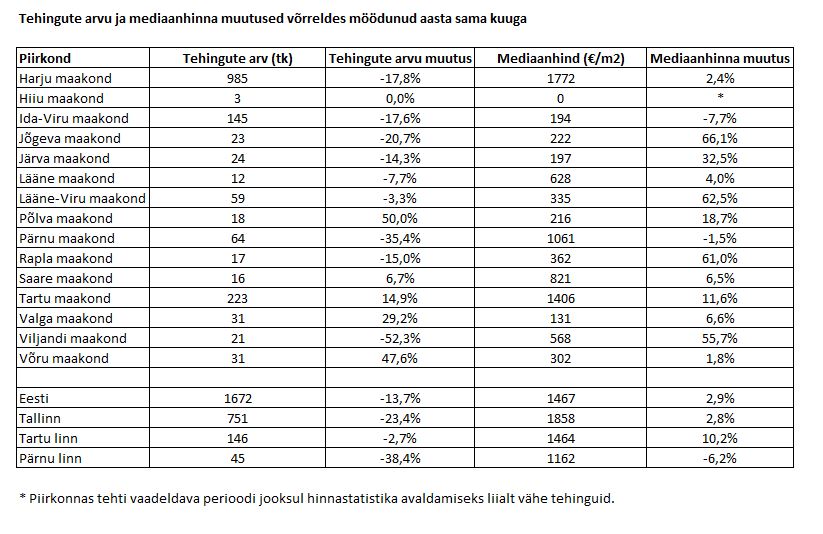

Hinnataseme kasv siiski endiselt jätkus, seda Tallinnas ja Eesti korteriturul tervikuna suhteliselt sarnases tempos. Eestis tervikuna kujunes mediaanhinnaks 1467 €/m2, mida oli 2,9% enam kui 2017. aasta detsembris ning Tallinnas 1858 €/m2, mida oli 2,8% rohkem. Põhimõtteliselt võib juba väita, et ainukeseks korteriturul statistilist hinnakasvu kujundavaks teguriks on kasvanud ehitushind, mis jõuab aga turul tehtavatesse tehingutesse mõningase viitajaga. Periooditi on seda olnud viimaste kuude vältel võrdlemisi hästi näha näiteks Tartus, kus uute korterite müük asus suhteliselt rahuliku 2016. ja 2017. aasta vältel taas väga tugevalt kasvama. Tartus kujunes detsembris mediaanhinnaks 1464 €/m2, mida oli koguni 10% rohkem kui aasta tagasi.

Korterituru üldist hinnakasvu ei saa seetõttu endiselt kuigi tõepähe võtta, mistõttu tuleb jätkuvalt jälgida korterituru erinevate segmentide käitumist eraldiseisvalt. Järelturg ehk valdavas osas nõukogude perioodil ehitatud korterite turg on viimastel aastatel püsinud tasakaaluka langustrendi taustal võrdlemisi stabiilne, kuid periooditi on märgata, et hinnakasv on lõppemas ning tehingute arv vähenemas. 2018. aastal kujunes perioodil 1940 – 1990 ehitatud korterite mediaanhinnaks Tallinnas 1518 €/m2 ja Tartus 1186 €/m2, hinnatasemed kasvasid aasta jooksul vastavalt 7,1% ja 1,6% võrra. Taoliste tüüpkorterite hinnakasv on Tallinnast väljaspool viimaste kuude vältel üsna järsult aeglustunud. Tallinna siseselt on lühiajaliselt olnud märgata aga tüüpkorterite hinnakasvu kiirenemist, sest uusarendused jäävad järjest rohkemale potentsiaalsele ostjaskonnale kättesaamatuks.

Möödunud kümnendi buumiga ei saa otsest paralleeli tõmmata

Kui tüüpiliselt oleme harjunud, et Tallinnas aset leidvad muutused kanduvad seejärel väiksema elanike arvuga piirkondadesse, siis üldiselt vastab see tõele, kuid mitte alati. Seda seetõttu, et kinnisvaraturul on eraldiseisvate piirkondade puhul sageli turuaktiivsuse languse või kasvu ning samuti hinnataseme muutuste taga veidi erinevad põhjused. Tallinna korteriturul hakkas tehingute arv langema 2006. aastal, mille järgselt aktiivseimates Eesti väikelinnades hakkas turg kukkuma 2007. aastal.

Tänavu on turuosalised juba pikisilmi oodanud sarnaste trendide kujunemist ning väikelinnasid on peetud veel atraktiivseks, sest teadupoolest püsivad need Tallinnast oma turutrendidega veidi tagapool. Kuna aga praegune kasvutsükkel on olnud juba suhteliselt pikk ning väikelinnades on peamiselt demograafiliste tegurite tõttu olnud nõudluse vähenemist märgata juba tunduvalt varem, langes juba 2018. aastal näiteks Rakveres korteritehingute arv 11%, Kuressaares 18% ning Viljandis 21% võrra. Jälgides hetkel mitmete väikelinnade ümber asuvates alevikes pakkumishindade laiapõhjalist langetamist, on maksimaalselt 6 kuu küsimus, et piirkonniti mõningane hinnalangus ka juba statistilistesse näitajatesse jõuab. Väikelinnade ning nende lähiümbruse puhul tuleb arvestada, et lühiajaliselt võib seal hinnakasv olla kordades kiirem kui Tallinnas, kuid nõudluse vähenemisel on negatiivsed trendid samuti veidi tugevamad.

Elukondliku turu kasv on ammendunud kuid turg püsib jätkuvalt aktiivne

Arvestades olemasolevat nõudlust ja selle prognoositavaid muutusi lähitulevikus, ei ole lähikvartalitel sarnaselt 2018. aastale enamikes Eesti turupiirkondades turuaktiivsuse kasvu oodata, potentsiaal tehingute arvu üldiseks languseks on kujunemas järjest suuremaks. Viimase kolme kuu vältel ülemaailmselt negatiivsete börsiuudiste taustal on asutud kartma ka languse edasikandumist kinnisvaraturule ja reaalmajandusse. Kindlustunne nii kinnisvara omakasutusse ostjate kui ka investorite silmis on üsna järsult alanenud. Lühiajaliselt võib veel tõenäoliselt märgata uute korterite aktiivset müüki Tartus ja Pärnus ning turuaktiivsuse ja hinnataseme kasvule pöördumist Ida-Virumaa jätkusuutlikuimates asumites. Müügiperioodid asuvad taas taanduma senise kuni 6-kuulise perioodi juurest oma varasema pikaajalise keskmiseni, milleks on valdavalt olnud 6 kuni 12 kuud.

Kinnisvaraarendajate tegevus asub taanduma, turule jäävad suuremad arendusettevõtted ning üha enam üritatakse leida veel seni täitmata nišše, seda eriti ärikinnisvara vallas, kus senise kasvutsükli jooksul on veel hinnakasv olnud võrreldes korterituruga tunduvalt tagasihoidlikum. Tallinnas on uute arendusprojektide turule lisandumine pidurdunud ning laojääk ei ole enam kasvanud. Märgata on aga olukorda, kus madalama hinnaklassi uute korterite osakaal pidevalt väheneb. Paralleelselt mikrokorterite senisele buumile peame endiselt probleemseimaks üle 200 000 eurot maksvate korterite segmenti. Lähitulevikus hakkab ühisrahastuses hulgaliselt bullet tüüpi laenude tähtaegu ümber saama, seniste osas on aga juba märgata üsna mitmeid probleemseid laene.