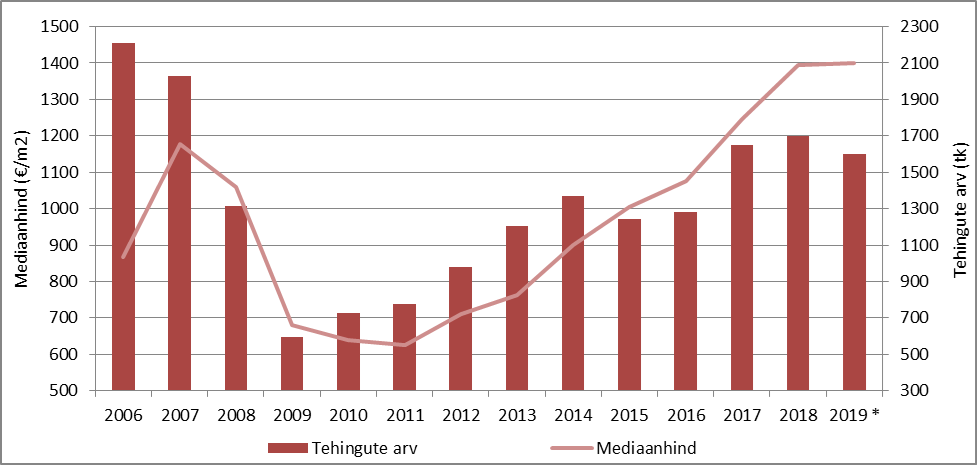

Tehingute arvu- ja hinnadünaamika Eesti korteriturul perioodil 2016 – 2019*

* 2018. a. jaanuari andmed on esitatud 06.02.2019 täpsusega, andmed võivad vähesel määral ajas tagantjärele muutuda.

Allikas: Maa-ameti tehingute andmebaas

Tehingute arvu langus on olnud ootuspärane ning jätkub käesoleva aasta vältel

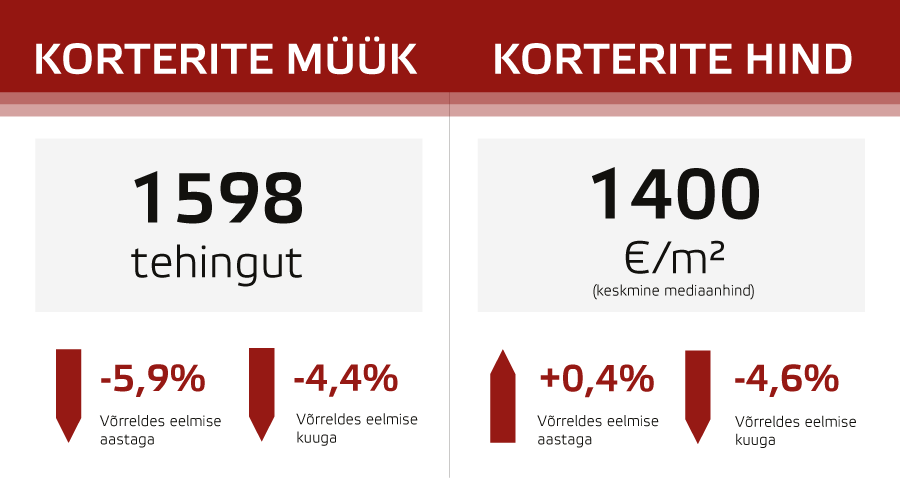

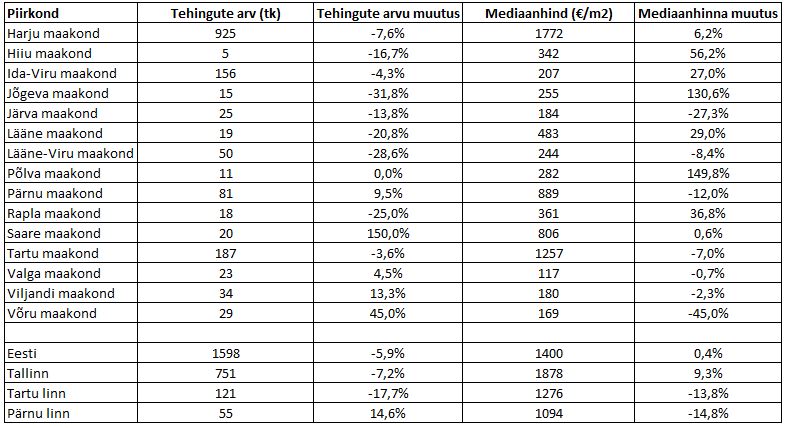

2019. aasta jaanuaris tehti Eesti korteriturul 1598 tehingut. Võrreldes detsembriga langes tehingute arv ennekõike hooajaliste tegurite tõttu 4,7% võrra. Võrreldes 2018. aasta jaanuariga tehti aga 5,9% võrra vähem tehinguid, mille juures taandus turuaktiivsus 2017. aastaga sarnasele tasemele. Olenemata mõningasest tehingute arvu langusest püsis jaanuaris korteritehingute arv siiski oluliselt kõrgemal kui veel aastatel 2013 kuni 2016, mil tehti jaanuaris keskmiselt ainuüksi 1275 tehingut. Võrreldes eelnevate aastatega langes tehingute arv võrreldes detsembriga siiski oodatust veidi vähem, alates 2014. aastast on jaanuaris tehingute arv alanenud keskmiselt 13% võrra. Viimast on mõjutama asunud ennekõike uute korterite müügimahu kasvu aeglustumine, mis iseloomustab ennekõike Tallinna korteriturgu.

Hinnakasv taandus Eestis tervikuna nulli lähedale

Jaanuaris võis Tallinnas märgata uue hinnataseme tipu saavutamist, kuid Eestis tervikuna on aastane hinnakasv taandunud jaanuari seisuga kõigest 0,4% juurde. Tegemist oli kõige aeglasema kasvutempoga, veel 2018. aasta jaanuaris kasvas mediaanhind 12% ning 2017. aastal koguni 16%. Igasugused hinnarekordid on siiski pelgalt petlikud, need sisaldavad ennekõike uusi arendusi, millega seotud võlaõiguslikud lepingud tehti suures osas 6 kuni 12 kuud tagasi. Viimaste perioodide turudünaamikat on seega valdavas osas kujundanud uute korteritega tehtud tehingud nii Tallinnas, Tartus ja nende kahe linna lähiümbruses. Samaaegselt ei ole aga tüüpkorterite turul Eestis tervikuna olulist hinnataseme muutust olnud juba pikemat aega märgata. Suuremates keskustes on osa ostjaskonnast uute korterite pideva kallinemise tõttu siirdunud tagasi järelturule, mis on näiteks Tallinnas ajutiselt kiirendanud ka hinnakasvu, kuid Eesti väikelinnades on pigem märgata tehingute arvu üldise languse jätkumist.

Aktiivseimates väikelinnades nagu Viljandis ja Rakveres ei ole tüüpkorterite hindade osas võrreldes aastatagusega enam olnud muutusi märgata. Kuna müügiperioodid on asunud alaneva nõudluse tõttu pikenema, on juba üksikutel juhtudel märgata pakkumishindades alla tulemist ning seega mõningast hinnataseme langust. Viimane puudutab aga esialgu pigem kehvemas seisukorras kortereid, mille osas põhilise ostjaskonna moodustasid pikemat aega n-ö flippijad, kes viisid läbi korterite siseviimistluse uuendamise ning korterid seejärel uuesti turule müügiks tõid. Terviklikus mahus renoveeritud 2- ja 3-toaliste korterite osas on siiski jätkuvalt aktiivne nõudlus. Potentsiaalsed ostjad soovivad soetada aga suhteliselt piiratud valikukriteeriumitega elamispindu ehk ostjaskond on muutunud tunduvalt valivamaks.

Tüüpkorterite pakkumise kasv on seni olnud võrdlemisi tasakaalukas

Senine tehingute arvu langus nii Tallinnas kui ka mujal Eestis ei ole siiski tüüpkorterite osas pakkumiste arvu oodatud tempos tõstma asunud. Just väikelinnade puhul võis möödunud aastal alanenud tehingute arvu taustal märgata pakkumiste arvu võrdlemisi järsku kasvamist, kuid tänaseks on pakkumine taas oluliselt langenud. Selle taga võib olla osa müüjaid, kes proovisid lihtsalt saada oma korteri eest väga kõrget hinda, kuigi neil tegelikkuses otsest müügisoovi ega -vajadust ei ole ning nüüdseks on kuulutused taas maha võetud. Viimast kinnitaks ka vahepealsel perioodil tugevalt kasvanud keskmine pakkumishind, mis on tänaseks piirkonniti kas veidi langenud või püsinud muutumatuna samal tasemel.

Pakkumise struktuur on elukondlikul kinnisvaraturul mitmete segmentide osas jätkuvalt suhteliselt kehv. Seda ennekõike elamuturul ja väljaüürimiseks sobilike 1-toaliste korterite osas, mille puhul ei ole lähitulevikus olulisi muutusi oodata. Tallinnas võib võrdlemisi aeglaselt kasvava järelturukorterite pakkumise taga olla asjaolu, et uute korterite broneerimine on vähenemas ning juba vanemat elamispinda omavad ostjad ei soovi ka oma praegust elukohta seega aktiivselt müüa. Uued arendusprojektid, mida turule tuuakse, on kõik järjest kõrgema pakkumishinnaga, sest vahepealne ehitushinna kasv üritatakse lõpptarbijatele võimalikult suures ulatuses üle kanda. Kuna aga üldine kinnisvarade hinnakasv on peatunud, eelmüügi perioodid pikenenud ja eelmüügi mahud tihti vähenenud, laenuraha kaasamine raskenenud ning laenuraha kallinenud, jääb suur hulk hetkel kavandatavaid arendusprojekte tõenäoliselt pikemaks ajaks leti alla.

Potentsiaalsed kinnisvara ostuhuvilised jälgivad hoolega meedias avaldatut

Tõenäoliselt võib juba väita, et seni põhilise ostjaskonna moodustanud laulva revolutsiooni põlvkonna noored on suuremas osas oma ostuotsused langetanud, mistõttu jätkub lähiaastatel elukondliku kinnisvara üldise nõudluse vähenemine. Teisalt, turul on veel hulgaliselt potentsiaalseid laenukliente, kellest noorte puhul elab suur osa jätkuvalt üürikorterites. Noorte seas on aga just väikelinnades märgata, et väga suur hulk neist ei ole laenukõlbulikud, kuigi nad sooviksid kinnisvara soetada. Kuna eluasemelaenu võtmise korral on laenukliendi üheks suurimaks mureks peamiselt Euribori muutumine, on viimaste kuude vältel avaldatud meedias mitmeid laenuraha kallinemisega seotud artikleid, mis on mõjutanud tarbijaskonna kindlustunnet negatiivselt. Kuigi Euribori osas võis aasta lõpus märgata mõningast kasvu, on see ainuüksi marginaalselt kuid siiski mõjutanud veel ainuüksi laenukliente, kes võtsid oma eluasemelaenu enne, kui Euribor langes alla nulltaseme. Üleüldiselt on olnud märgata, et inimeste tarbimisotsused on üsna tugevalt sõltuvuses just sellest, millise sisuga artikleid peavoolumeedias avaldatakse.

Korteriturul võib laiapõhjalisemat aktiveerumist oodata taas kevadel

Jaanuar kulges kinnisvaraturul igapäevaselt turul osalevate isikute jaoks suhteliselt pingeliselt. Tehingute arvu alanemine ei ole olnud üllatuseks, kuid nii kinnisvaramaaklerite kui ka hindajate vahel on turul konkurents märgatavalt kasvanud, mistõttu kardetakse turu edasise languse jätkumist kuid pealtnäha üritatakse turu edasistesse arengutrendidesse suhtuda pigem optimistlikult. Veebruari algus on siiski tõotanud juba nii elu- kui ka ärikondliku kinnisvara turul tulla vähemalt esmapilgul suhteliselt aktiivne, kinnisvarabüroodel on töö maht juba veidi kasvanud ning edasiselt jäädakse kevadet ootavale positsioonile, mil peaks algama taas üleriigiline kinnisvaraturu hooajaline aktiveerumine. Edasised hooajalised kasvud jäävad siiski võrreldes 2018. ja 2017. aastaga mõnevõrra tagasihoidlikumaks, kuid kinnisvaraturg üldiselt püsib endiselt vägagi aktiivne. Seda, kas turuaktiivsuse languse jätkumine ka seejärel hinnalanguseks üle läheb, saab juba põhjalikumalt käsitleda tõenäoliselt lähikvartalitel.