Üüriturul on konkurents leevenemas

Üüriturul on konkurents leevenemas

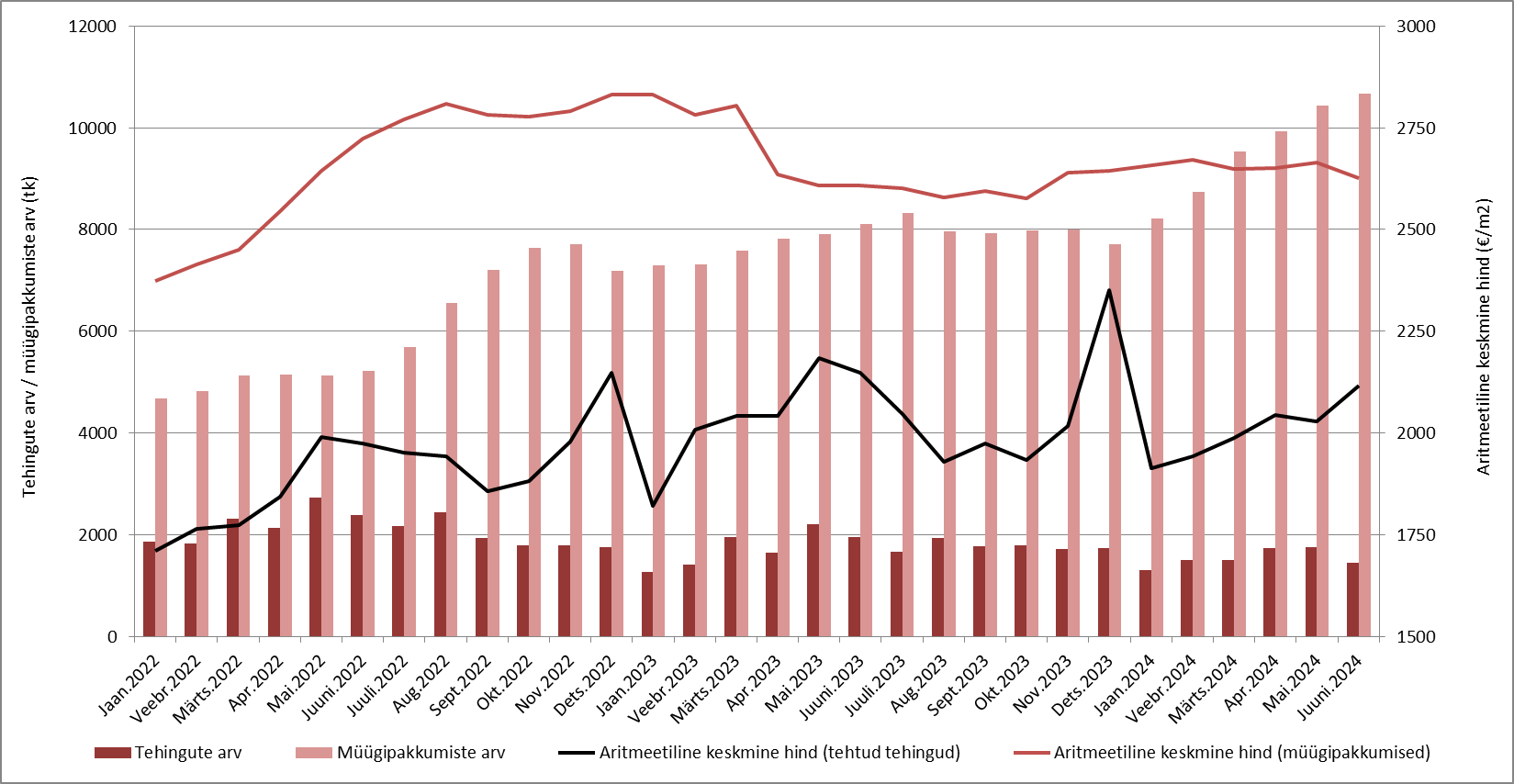

2024. aasta juunis tehti Eesti korteriturul kokku pelgalt 1438 ostu-müügitehingut, mida oli 18% vähem kui mais ning omakorda 27% vähem kui 2023. aasta juunis. Kuigi ajalooliselt on üldiselt turuaktiivsus olnud juunis hooajalistel põhjustel mõõdukam kui mais, olid tänavu siiski muutused tavapärasest ulatuslikumad, viidates jätkuvalt kehvale tarbijakindlusele ning turu edasise käekäigu raskesti prognoositavusele. Asjaolu, et juunis kujuneb elamispindade tehingute arv väiksemaks kui eelneval kuul, ilmnes kuu vältel jooksvalt selgelt ka kinnisvarabüroode poolt pakutavate teenuste järgse nõudluse vähenemises. Suhteliselt loiult on alanud ka juuli, viidates tõenäoliselt üsna sarnase turuaktiivsuse ja ostuhuvi püsimisele ka veel lähitulevikus.

Loid ostuhuvi on küll jätkuvalt müügipakkumist suurendanud, kuid müügihindade alanemist ei ole endiselt saanud turul kuigi oluliselt täheldada ning järelturul on viimastel kvartalitel olnudpigem viited hinnatasemete taaskordsest kallinemisest. 2024. aasta juunis tehtud korteritehingute osas kujunes Eestis mediaankeskmiseks hinnatasemeks 2117 €/m2, mida oli 3,5% enam kui eelneval kuul, kuid siiski 6,1% vähem kui aasta tagasi. Aastast hinnalangust on sealjuures vedanud aga peamiselt asjaolu, et tehtud tehingute hulgas on uute korterite osakaal vähenenud ning taoline mõju püsib hinnastatistika osas veel laialdaselt ka 2024. aasta II pooles. Ettevaatavalt on siiski hetkeolukorda arvestades võimalik juba prognoosida, et 2024. aastal algab elamispindade osas uus hinnakasvu tsükkel.

Laenuraha odavnemine ei ole kinnisvara soetamise huvi kasvu märgatavalt loonud

Laenuraha odavnemise tsükkel on püsinud juba 2023. aasta IV kvartalist ning euroala keskpank on 2024. aasta suvest alustanud baasintressimäärade langetamisega, kuid senised muutused laenuraha hinna odavnemise juures ei ole olulist indu potentsiaalsetes ostjates kinnisvara soetamiseks siiski veel loonud. Viimast ei ole olnud mõtet ka otseselt oodata, sest kuigi 6-kuu Euribor on 2023. aasta sügiseselt tipptasemelt ligi 4,15% juurest alanenud käesoleva artikli kirjutamise ajaks 3,68% tasemele, on laenuraha hind siiski jätkuvalt võrreldes hiljutist

aastatega väga kallis. Kinnisvaraarendajad kui ka erinevate -teenuste pakkujad küll ootavad jätkuvalt suuresti 2024. aasta II poole osas kinnisvaraturul nõudluse suurenemist, mis küll üsna arvatavalt ka tegelikkuses realiseerub, kuid turuosaliste ootused kipuvad endiselt olema ehk liialt optimistlikud.

Pakkumismahu laialdast suurenemist on 2024. aastal hoidnud järelturg

Viimast kinnitavad suuresti ka jätkuvalt üsna kõrgel olevad pakkumishinnad, mis olenemata 2022. aasta keskpaigast halvenenud likviidsusest ei ole oluliselt endiselt alanenud. Müügipakkumine on selle taustal aga järjepidevalt suurenenud, mille juures 2024. aasta juuli alguses oli Eesti korteriturul omakorda ligi 40% võrra enam pakkumisi kui aasta alul. Pakkumismahu kasvu on tänavu soodustanud suuresti aga pigem järelturg, mille juures aeglase uute korterite broneerimistempo juures on aga järjepidevalt turule toodud ka üha uusi arendusprojekte, millede pakkumishinnad on 2023. aasta sügisest kippunud üleriigiliselt siirduma endiselt ülespoole. Eriti tugevat uute korterite pakkumishindade tõusu on olnud 2023. aasta II poolest täheldada aga just Eesti väikelinnades.

Uute korterite kättesaadavus on ja jääb kehvaks ka lähitulevikku vaadatuna

Ehitushindade osas on paralleelselt märgata, et alanenud nõudluse tõttu on hinnad küll 2022. aasta sügisest veidi taandunud ja ehitussektori käekäigu halvenemise trend näib ka veel 2024. aasta II pooles püsivat, mis võib viitega soodustada 2025. aasta I poolest taas spekulatiivse müügipakkumise vähemalt hooajalist esile kerkimist. Senist ehitushinna langust on aga käibemaksutõus juba osaliselt kompenseerinud ning globaalselt on 2024. aastast taas viited toormehindade peatsest kallinemisest, mis 2025. aastast üheskoos püsiva palgakasvuga toob tõenäoliselt ehitushindade järjekordse tõusu, mis kantakse üle ka potentsiaalsetele koduostjatele läbi kõrgemate uute korterite pakkumishindade. Viimase tõttu näib ka üsna optimistlik eeldada, et kaasaegsete elamispindade kättesaadavus lähiaastatel oluliselt paraneks. Suur hulk tänaseid 20ndates üürnikke peavad tõenäoliselt peatselt tõdema, et nende suutlikkus omanditurule üle siirduda on selgelt kehvem kui neist mõnevõrra vanematel on see seni olnud.

Kehv elamispinna kättesaadavus soodustab ääremaastumise pidurdumist

Reaalhindades vaadatuna on küll eestlaste jaoks hiljaagu elamispindade hinnad alanenud ligi 15% ulatuses, kuid nominaalselt on kinnisvara jätkuvalt väga kallis ning seda eeskätt Tallinnas. Viimane soodustab aga endiselt eeskätt ääremaastumise pidurdumist ja Eesti väikelinnade elamispindade turuaktiivsuse püsimist, millele viitab ka asjaolu, et Tallinna elanike arv on 2024. aastal vähenenud, samaaegselt kui paljude Harju maakonnast väljaspool paiknevate väikelinnade elanike arv on kas püsinud aastatagusega analoogne või ka mõnevõrra suurenenud. Väikelinnade ja alevike elanike arvu suurenemist toetab hetkel aktuaalselt Eesti demograafiline olukord, kus laulva revolutsiooni perioodil sündinud 30ndates tarbijad siirduvad aktiivselt korteriturult üksikelamute turule ning seda sageli geograafiliselt vaadatuna üsna suurte muutustega.

2024. aastal üksikelamute tehingute arv taas suureneb, kuid see pole ainuke taoline turusegment

Kui üksikelamutega seotud teemal jätkata, on 2024. aastal täheldada, et tegemist on ühe esimese turusegmendiga elamispindade turul, mis tänavu uut kasvutsüklit ilmestab. 2024. aasta I poolaastal tehti Eesti korteriturul kokku 9218 ja samaaegselt hoonestatud elamumaadega kokku 1850 ostu-müügitehingut, mida oli vastavalt 12% vähem ja 0,4% enam kui aasta tagasi samal perioodil. Kõige selgemalt on viited uuele kasvutsüklile just Harjumaal ja Tallinnas, kus viimase osas on ajutiselt ka võrdlusbaas olnud äärmiselt madal, sest 2023. aastal tehti Tallinnas üksikelamutega pelgalt 1 tehing enam kui 2008. aasta kriisi põhjas. 2024. aasta I pooles suurenes hoonestatud elamumaade tehingute arv nii Harjumaal kui ka Tallinnas võrreldes aastatagusega juba koguni 13% võrra.

Sarnaselt on turul täheldada esmaseid viiteid olulisematele positiivsetele muutustele ka teiste turusegmentide ja -sektorite lõikes. Näiteks hoonestamata elamumaade, mis peamiselt on seotud jällegi üksikelamute ehitusõigusega, ostu-müügitehingute arv suurenes Eestis ja Harjumaal 2024. aasta I pooles võrreldes aastatagusega vastavalt 7,3% ja 30% võrra, viidates vähemalt jõukama elanikkonna tarbijakindluse osas üsna olulistele võimalikele muutustele. Teisalt on ka täheldada, et olenemata sellest, et tööstussektori käekäik on jätkuvalt kehv, on hoonestamata äri- ja tootmismaade tehingute arv suurenenud Harjumaal I poolaasta näitel võrreldes aastatagusega vastavalt 16% ja 121% võrra. Erinevat tüüpi hoonestamata maade ostuaktiivsuse suurenemine kipub ajalise viitega ilmestama ehitusaktiivsuse ja spekulatiivse müügipakkumise suurenemist, mis omakorda võib viidata ehitussektori tsükli põhja lähistel paiknemisele ning teine asjaolule, et kinnisvaraturul püsib arendajate vaheline konkurents lähiaastate vaates äärmiselt tihe ja seda mitte ainult elamispindade turul.

Üüriturul on konkurents 2024. aastal üsna järjepidevalt leevenenud

Kuigi ka üüriturul on majandussurutise keskkonnas olnud nii äri- kui ka elamispindade lõikes konkurents tihe, on korteriturul asunud see ootuspäraselt 2024. aasta kevadest selgemalt leevenema. Kui Tallinnas oli 2024. aasta alguses avalikult üüripakkumisel ligi 1800 korterit, siis käesoleva artikli koostamise hetkel on neid juba pelgalt 1337 ühikut. Orienteeruvalt samal ajal oli 2023. aastal analoogses mahus üüripakkumist, viidates ülepakkumise taaskordsele taandumisele. Kuna uute üüriinvesteeringute tegemine on jätkuvalt ebapopulaarne kui ka finantsmajanduslikult suuresti ebaotstarbekas, jätkub ettevaatavalt arvatavalt üüripakkumise taandumine, mis toob 2024. aasta II poolest arvatavalt ka mõningase üürihindade taaskordse suurenemise. Jätkuvalt inflatsioonilise keskkonna püsimise tõttu kui ka majandussurutisest väljumise taustal võib 2025. aastal ajutiselt üürihindade kasv kiireneda võrdlemisi tempokaks, sest viimaste aastate laenuraha kallinemise kulukomponenti pole suudetud seni üürnikele üle suunata ning ka üürikorterite tootlused on muutunud majanduskeskkonda arvestades kohati ebaloogiliselt madalal.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 – 2024