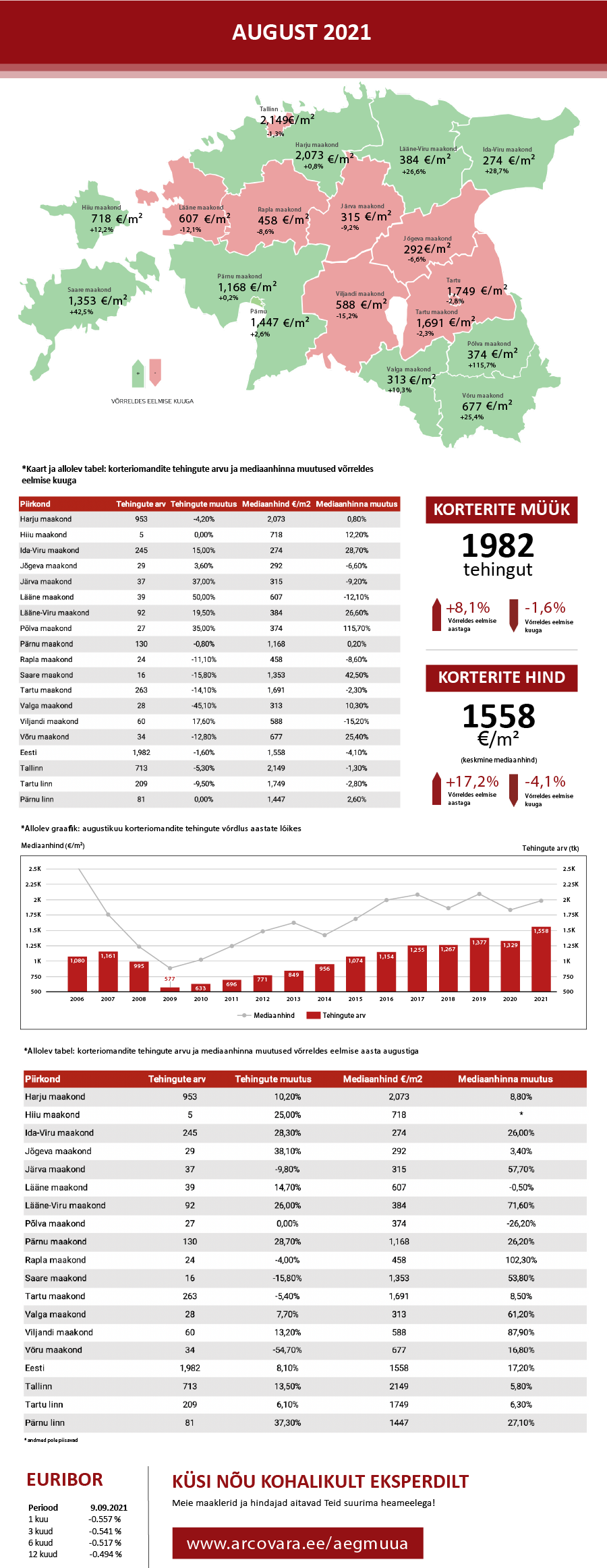

Tänavu augustis tehti Eesti korteriturul kokku 1982 ostu-müügitehingut, mida oli 8,1% enam kui aasta tagasi. Võrreldes juuliga võis siiski täheldada 1,6%-list turuaktiivsuse alanemist, mis väljendus eeskätt Tallinnas ja Tartus. Kuigi võrreldes 2020. aasta sama perioodiga näib tehingute arv olevat endiselt tõusnud, siis on jätkuvalt tegemist aga pelgalt ajutise madala võrdlusbaasiga. Võrreldes koroonaeelse 2019. aasta augustiga vähenes tehingute arv tänavu suve viimasel kuul 5,3%, viidates eeskätt elamispindade turu kõrgkonjunktuuri aegsele stabiliseerumisele.

Tänavu augustis tehti Eesti korteriturul kokku 1982 ostu-müügitehingut, mida oli 8,1% enam kui aasta tagasi. Võrreldes juuliga võis siiski täheldada 1,6%-list turuaktiivsuse alanemist, mis väljendus eeskätt Tallinnas ja Tartus. Kuigi võrreldes 2020. aasta sama perioodiga näib tehingute arv olevat endiselt tõusnud, siis on jätkuvalt tegemist aga pelgalt ajutise madala võrdlusbaasiga. Võrreldes koroonaeelse 2019. aasta augustiga vähenes tehingute arv tänavu suve viimasel kuul 5,3%, viidates eeskätt elamispindade turu kõrgkonjunktuuri aegsele stabiliseerumisele.

Kuigi II pensionisamba raha on septembri algusest turule paiskunud ning hooajaliste tegurite tõttu asub tehingute arv taas kuni detsembrini suurenema, on siiski edasised tehingute arvu kasvuvõimalused pigem piiratud. Olemasolev pakkumine ei ole 2021. aasta vältel oluliselt täienenud ning olemasoleva nõudluse olulise suurenemise korral näeksime pigem kiirenevat hindade kasvu, mitte niivõrd tänaselt tasemelt omakorda jõudsalt suurenevat tehingute arvu. Turuaktiivsuse kasv on pakkumispoolsetel põhjustel piiratud üleriigiliselt, seda nii pealinnas kui ka väikelinnades ning nende lähiümbruses ning seda ühiselt nii korteri- kui ka elamuturul, mis võimaldab prognoosida hinnakasvu jätkumist.

2020. aasta IV kvartalist kiirenenud elamispindade hinnakasv oli 2021. aasta I poolaastal sedavõrd kiire, et selle taustal on paljude eestlaste jaoks kinnisvara kättesaadavus halvenenud ning nad on pidanud vähemalt ajutiselt kodu soetamisest loobuma ning leppima üürimisega. 2020. aasta kevadel koroonakriisi alul hakkas üüripakkumiste arv eeskätt Tallinnas järsult kasvama ning kevade keskpaigaks oli pakkumisel juba ligi 2000 üürikorterit. Tööpuuduse alanemine, kooliaasta algus, palgakasvu kiirenemine ning Tallinnasse taaskordselt kasvama asunud sisseränne ning ka vaikselt taastuma asunud lühiajalise majutuse äri on üüripakkumiste arvu 2021. aasta kevadest järsult allapoole toonud. Käesoleva artikli kirjutamise aegselt on Tallinnas aktiivseid üüripakkumisi juba pelgalt ~ 1100, mille taustal on viimastel kuudel taaskordselt kiirenenud ka üürihindade kasv.

Üüriturul on Tallinnas augusti seisuga pakkumishinnad kasvanud võrreldes aastatagusega 7,1% võrra, mille kõrval korterite pakkumishinnad on samaaegselt kasvanud 14%, viidates eeskätt üüritootluse vähenemisele. Üüritootluse edasine langus on küll tänavu peatuma asunud, kuid üürikinnisvara vastu on väikeinvestorite huvi justkui veidi taandunud, kuna hinnatasemeid peetakse ajutiselt pigem kõrgeteks ning kõrgema tootluse teenimiseks peab taaskordselt pigem nišitoodete või madalama likviidsusega piirkondade poole vaatama. Iseenesest ei ole üüritootluste alanemise juures midagi eriskummalist, tänane Tallinna statistiliselt keskmine 5,2%-line aastane üüritootlus jätkab perspektiivis tõenäoliselt vähenemist, mis on aga arenenud riikide kontekstis täiesti tavapärane nähtus. Tüüpkorterite keskmine üüritootlus kui ka aastane oodatav elamispindade hinnakasv ületab jätkuvalt õues esineva ligi 5%-lise tarbijahindade kasvu, mistõttu üürikinnisvara omamine on oma olemuselt Tallinnas jätkuvalt igati õigustatud investeering.

Hindade kasv ei ole käesoleval aastal aga sugugi omane ainult kinnisvaraturule vaid me oleme näinud ja näeme ka lähikuudel suhteliselt laiapõhjalist hindade kasvu, mis on selgelt väljendunud ka viimaste kuude kiirenenud tarbijahinnaindeksi kasvus. Pensioniraha vabanemine viib paraku omakorda teenuste ja kaupade hinnakasvu kiirenemiseni. Septembri esimesel nädalavahetusel kasvasid eeskätt ehteid, elektroonikat, lastekaupu ja riideid müüvate kaupluste käibed võrreldes eelmise nädalavahetusega ligi sada protsenti, ületates paljudel juhtudel ka eelnevate aastate jõuluperioodile omased käibenumbrid.

See kõik iseloomustab üsna arulagedat tarbimisbuumi, mille taustal tõenäoliselt paljude kaupade ja teenuste pakkumine ei suuda nõudlusele järele tulla ning see viib omakorda hindade kasvuni. Paljud ettevõtted on juba oma müüdavate hüvede hindu tõstnud, kuna nad on ennetavalt aimanud, et nõudlus pensionisamba raha vabanemise tõttu suureneb. Koroonakriisiga kaasnenud tootmisprobleemide tõttu on nii mõnedki ka kasutatud kaubad eeskätt sõiduautodega kallinenud, mis pikaajalises mõõtmes ei ole paraku jätkusuutlik. Lisame siia veel krediidiasutuste vahel tihenenud konkurentsi tõttu alanenud liisingu ja tarbimislaenude intressid, saame olukorra, kus täna on eeskätt väga hea olla just müüja rollis.

Mis kinnisvara valdkonda taaskordselt puudutab, siis hindade kasv avaldub siinkohal pea kõikjal kuhu pilk suunata. 2020. aasta IV kvartalist suurenenud ja jätkuvalt väga tugevalt püsiva nõudluse taustal on lisaks üleüldisele kinnisvara hinnatõusule tõusnud ka kõikvõimalike kinnisvara puudutavate teenuste hinnad, sealhulgas ka kinnisvara hindamise teenustasud. Alaneva tööpuuduse ja ehitussektoris juba paljuräägitud tööjõupuuduse naasmise tõttu jätkub sõltumata toormehindade muutustest ehitushindade kasv, mille kõik maksab kinni paraku lõpptarbija ehk isik, kes soetab eeskätt kodu.

Kui korterelamute arenduseks sobilike maade turgu vaadata, siis Tallinna näitel jäid ostumüügitehingud 2020. aastal valdavalt vahemikku 200 – 300 €/m2 maapealse suletud brutopinna ehitusõiguse kohta, kuid tänavu on vähenenud pakkumise ja suurenenud nõudluse tõttu enamus tehinguid juba hinnavahemikus 400 – 450 €/m2. Kui kõik kinnisvara arendamise käigus vajalikud muud sisendid jääksid hinnalt samaks, siis lõpptarbija jaoks tähendab taoline maa hinna kasv sõltuvalt arendusprojekti olemusest ligi 10%-list hinnakasvu. Sisuliselt ainuke tegur koduostuga kaasnevate kulutuste taustal, mis on viimase 12 kuu vältel näidanud deflatsioonilist käitumist ehk odavnemist, on laenuraha hind, kuid väga tugeva nõudluse taustal ei ole ka eluasemelaenude intresse enam tänavu veebruarist madalamale toodud (märtsis madalaimal tasemel 2,17%, seejärel tõusnud, juuli seisuga 2,22%).

Varade turgu iseloomustab täna seega selgelt inflatsiooniline käitumine ehk hinnad kasvavad sisuliselt kõikjal. Augusti lõpust hakkas Tallinna börsi senine hinnakasv ka laiemalt peavoolumeediasse jõudma. Tallinna börs on olnud 2021. aastal kõrgeimat tootlust näitav börs maailmas, mis peaks iga investeerimisega tegeleva isiku panema seniste sündmuste taustal üsna põgusalt asjade üle järele mõtlema. Börsidele on iseloomulik oma parema efektiivsuse tõttu peegeldada varade hinnatasemete liikumise suunda, mis madalama efektiivsusega turgude osas avaldub mõningase viitajaga. Üks sellistest turgudest on kinnisvaraturg ning selle taustal võib eeldada, et suhteliselt tempokas elamispindade hinnakasv jätkub ka veel 2022. aastal.

Varade üleüldise hinnakasvu jätkumist toetab endiselt eeskätt teadmine, et võlakirjade kokkuost ehk rahvakeeli rahatrükk jätkub euroalal tõenäoliselt kauem kui Ühendriikides ning vähemalt hetkeliste lubaduste alusel ei plaanita majandust enne 2022. aasta märtsi justkui jahutama hakata, sest finantsekspertide ootuses või siis lootuses on, et tänane tarbijahindade globaalselt kiirenenud kasv on pelgalt ajutine nähtus. Järjest enam on siiski isikuid, kes arvavad, et hinnakasvu kiirenemine ei pruugi olla sugugi ajutine ning majandused liiguvad ülekuumenemise kursil. Keskpäraste kodanikena pole meil sellise teabe baasil paraku muud midagi teha kui kogu sõud pealt vaadata, kuid selle taustal on hetkel siiski parem varades kui rahas istuda ning kinnisvara omamine on sealjuures üks võimalustest, kuidas ennast raha väärtuse languse eest kaitsta.

Atraktiivseid investeerimisvõimalusi on järjest keerulisem leida ning eestlastel näis vaba raha olevat meeletutes kogustes juba enne II pensionisamba raha vabastamist. Hoiused on eestlaste kontodel kasvanud 2021. aastal võrreldes aastatagusega keskmiselt 16% ning II pensionisamba raha vabanemise taustal võib eeldada, et kasv sügisel ajutiselt omakorda kiireneb. Tallinna börsil avalduvate hindade kasvu taustal on märgata, et pensioniraha investeeritakse tõenäoliselt just n-ö eksootilisematesse varadesse, kust loodetakse suhteliselt kiiret kapitalikasvu. Nii mõnegi väärtpaberi puhul võis aga märgata, et ei piisanud isegi pelgalt nädalavahetuse möödumisest, et mõne mehe pension hoobilt 10 – 20% väiksem oleks (lisage siia ka PIKi mitte kasutamisel esialgu tasutud tulumaks ning kolmandik raha on juba kadunud). Kinnisvaraturul ei ole veel pensioniraha kaasabil ostjate kõnede laviini tekkinud, seda ei maaklerite ega ka kinnisvara hindajate puhul, kuid kuna kinnisvaraturg on suhteliselt madala efektiivsusega, siis võib tõenäoliselt oodata pensioniraha toel oste tegevate isikute turule lisandumist jooksvalt lähima 12 kuu vältel ning seda eeskätt madalama hinnatasemetega piirkondades.

Eesti korteriturul on iga-aastaselt IV kvartalis tehingute arv üldiselt kõige kõrgem. Sinna panustavad aga suuresti aasta lõpus üleantavad uued korterid, millede tehingud kiirendavad statistiliselt ka hindade kasvu. Käesoleval aastal on oodata analoogseid trende, mida omakorda võimendab teatud määral ka jällegi II pensionisamba raha vabanemine, mis toob ajutise turuaktiivsuse ja hinnatasemete kasvu kiirenemise tõenäoliselt just Eesti väiksemates piirkondades. Olenemata ehitusaktiivsuse kasvust nii üksikelamute kui ka korterelamute turul on müügipakkumiste arv lõpptarbijate jaoks jätkuvalt vähene, kuid pakkumine peaks asuma 2021. aasta IV kvartalist taas mõnevõrra märgatavamalt suurenema. 2021. aasta I poolaastal teavitati Harjumaal uute korterite ehitamisest juba sarnaselt suures mahus kui viimati aktiivseimal 2018. aastal kokku (~ 3350 korterit), kuid pakkumine ei ole paralleelselt samas tempos suurenenud, viidates arendajate äraootavale seisukohale tõenäoliselt eeskätt ehitushinna muutuste osas.

Eesti demograafiliste trendide taustal võib täheldada, et lähiaastatel on järjest aktiivsem just suurte perekorterite (4- ja enamatoalised), ridaelamubokside ning üksikelamute turg, kuna laulva revolutsiooni perioodil sündinud tarbijaskond on perelisa tekkimise tõttu siirdumas 2- ja 3-toaliste korterite turult just vastavatesse turusegmentidesse. Selle kõige taustal jätkub varasematest aastatest hoogsamalt ka üksikelamute püstitamiseks sobilike kruntide hinnakasv, kuna pakkumine on atraktiivseimates Eesti piirkondades eeskätt 2019. aastast järjepidevalt vähenenud. Järjest enam on taaselustama hakatud kunagise buumi perioodil planeeritud n-ö põllupealseid arendusi, millede lõikes on arendajate ostuhuvi asunud eeskätt 2020. aasta keskpaigast suurenema. Trendid on justkui analoogsed 2007. aastaga, kuid mastaabid on selgelt väiksemad ning paraku kõik sellised turusuunad on igale kasvutsüklile alati omased ning puht teoreetiliselt mõeldes ei ole siin millegi üle imestada.

Ükskõik, millisel arendusobjektil Tallinnas või selle lähiümbruses käia, on ehitusel valdavalt tööl Ida-Euroopast pärit võõrtööjõud, keda turult kuuldes taaskordselt selgelt napib. Siinkohal tahaksin aga Eesti poliitmaastikul loota, et kuna Ida-Euroopa riikidest Eestisse sisserändajatest jääb perspektiivis üha suurem hulk siia ka alalisteks elanikeks nagu eestlased Soomes ning nende hulk asub tulevikus selgelt suurenema, siis tuleks asuda vältima olukorda, kus hetkelisest võõrtööjõust saab peatselt järjekordne pelgalt vene keelt kõnelev ning sotsiaalseks integreerumiseks mittevõimeline põlvkond. Me oleme ühe korra juba selle sama reha otsa astunud.

2021. aasta augusti andmed on toodud 06.09 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

Allikas: Maa-ameti tehingute andmebaas