Hooajalised tegurid viitavad taaskordselt sügisesele ostuaktiivsuse kasvule

Hooajalised tegurid viitavad taaskordselt sügisesele ostuaktiivsuse kasvule

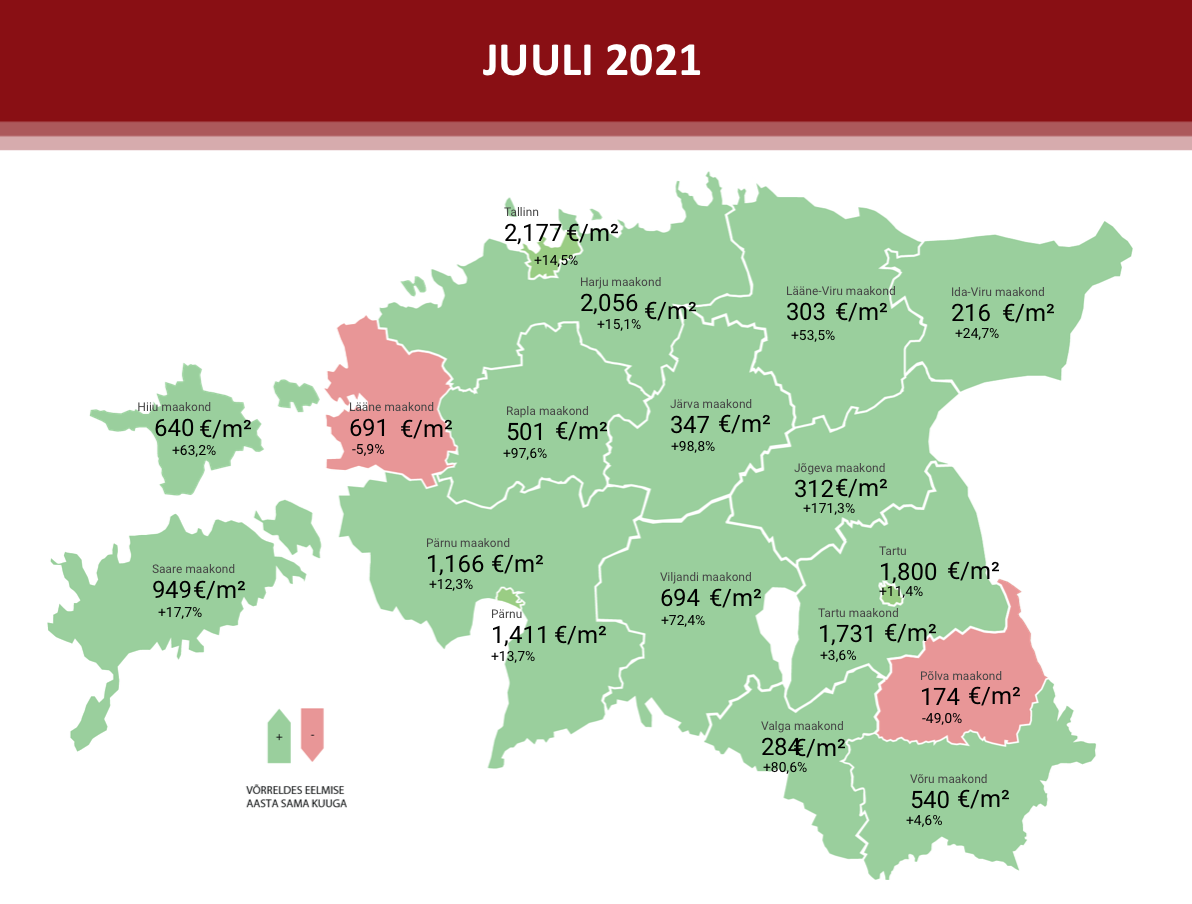

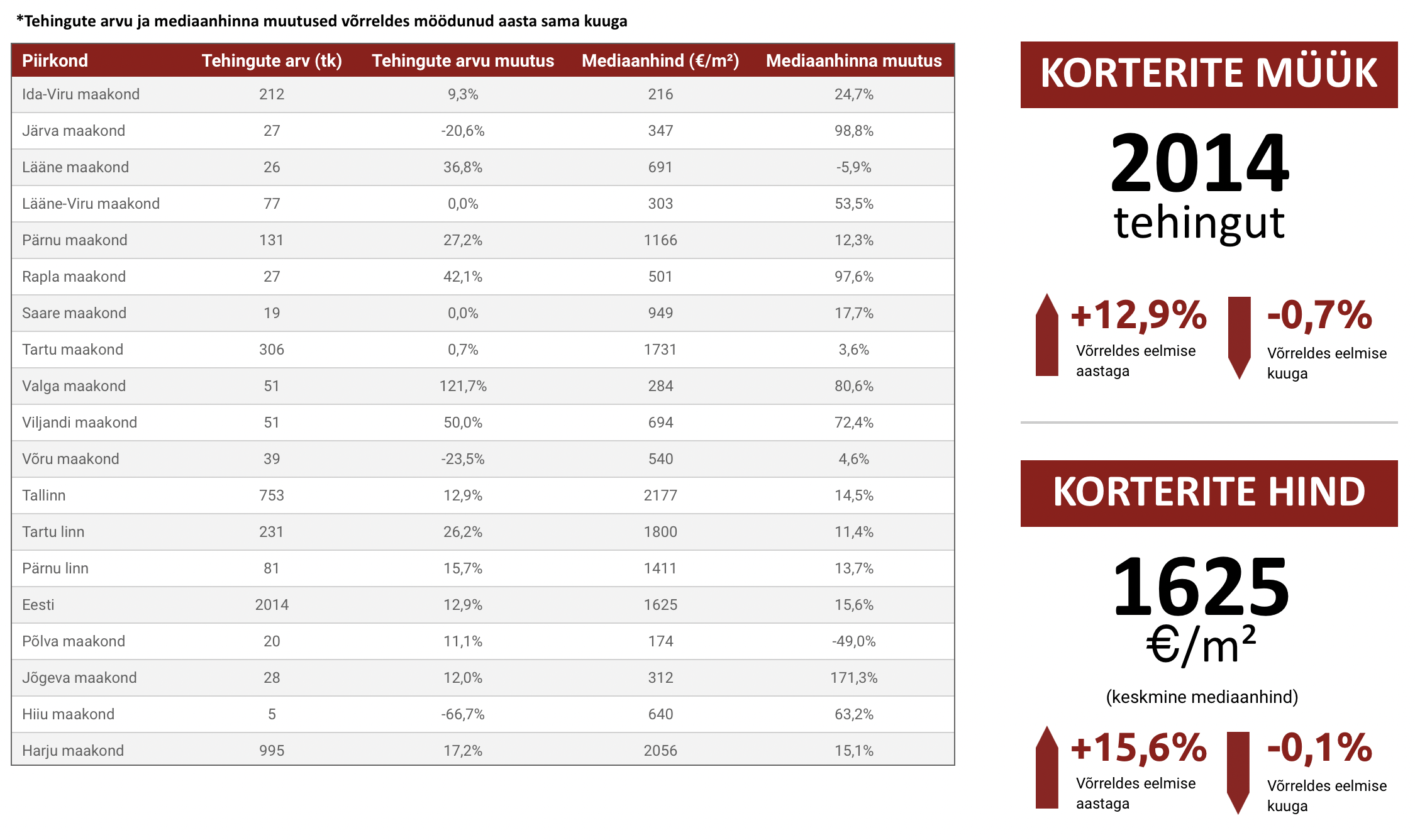

Tänavu juulis tehti Eesti korteriturul kokku 2014 ostu-müügitehingut, mida oli 13% enam kui 2020. aasta samal perioodil. Viimati kasvas suve keskpaigas tehingute arv sarnases tempos 2015. aastal. Veel juunis tehti 2000 ja maikuus koguni 2426 tehingut, viidates siiski vahepealsele turuaktiivsuse hooajalisele taandumisele. Koroonapiirangute leevenemise ja paralleelselt väga soojade ilmade taustal võis koheselt täheldada, et elamispindade turul asus tehingute arv juunis vähenema. Turuaktiivsus on küll jätkuvalt oluliselt kõrgem kui aasta tagasi, kuid meenutab üldplaanis üha enam 2019. aastal enne koroonapandeemiat esinenud turusituatsiooni, mida iseloomustab nii aeglustuv edasine tehingute arvu kui ka hinnatasemete kasv.

Augusti algusest on aga olnud taas märgata, et ostuhuvi on asunud justkui suurenema. Pakkumiste arv on jätkuvalt väga madal ega ole märkimisväärselt viimase poole aasta vältel enamikes Eesti piirkondades muutunud, survestades üsna kõrge tehingute arvu taustal hindu endiselt kasvama sissetulekute kasvust kiiremini. Elamispinna kättesaadavuse halvenemine on hetkel sisuliselt globaalne trend, mis erandina Eestis ei olnud veel enne koroonakriisi süvenenud. Suvised soojad ilmad on asunud mööduma ning sügis on lähenemas, mis kinnisvaraturul tähendab üldiselt hooajaliste tegurite tõttu suurenevat tehingute arvu. Üüriturul on nii Tallinnas kui Tartus pakkumiste arv viimastel kuudel märkimisväärselt vähenenud ning üürihinnad on kasvamas, mida hetkel toetab eeskätt sügisene õpingute perioodi taaskordne algus.

Iseloomustamaks seda numbrites, siis Tallinnas on viimase 12 kuuga üüripakkumiste arv vähenenud ligi 50%, mille kõrval üürihinnad on 2020. aasta juunikuisest põhjast kasvanud tänaseks ligi 7,5% võrra. Tartus oli koroonakriisi mõju üüriturule tunduvalt leebem, mille juures Tartus on üüripakkumiste arv hetkel ligi 20% väiksem kui aasta tagasi ning üürihinnad 4% kõrgemad kui enne koroonapandeemiat 2020. aasta talvel. Tallinna üürihinnad on veel pea viie protsendi võrra madalamal kui enne koroonakriisi, kuid arvestades, et tööpuudus on vähenenud ja jätkab tõenäoliselt vähenemist ka lähitulevikus, lühiajalise majutuse turul on halvimad perioodid möödas, sügisene koolimineku periood on algamas ning sügisesed koroonapiirangud enam ei too tõenäoliselt möödunud lainetega analoogseid sotsiaalmajanduslikke negatiivseid mõjusid, mille kõige taustal on Tallinnasse sisseränne suve algusest taas suurenenud, võib juba aasta lõpuks või 2022. aasta alguseks prognoosida Tallinna üürihindade koroonakriisi eelsele hinnatasemele tagasi jõudmist.

Lisaks, üha enam inimesi peavad taas pelgalt üürimisega leppima, kuna elamispindade ostu-müügitehingute turul on hindade kasv olnud viimase aasta lõikes üle ootuste kiire, seda eeskätt nõukogudeaegsete paneelelamute korterite ja täiesti uute korterite puhul. Uute korterite hindade kasv püsib üsna kiire ka veel lähikvartalitel, sest kallinenud sisendhindade mõju kandub lõpptarbijatele edasi veel arvestatava viitajaga ning ka korterelamute ehitamiseks sobilike maade osas on hindade kasv olnud käesoleval aastal oluliselt kiirem kui enne koroonakriisi. Nii Tallinnas, Tartus kui ka aktiivseimates Eesti väikelinnades on eeskätt 20ndates noorte puhul täheldada, et kinnisvarade hinnad on kasvanud kiiremini kui potentsiaalsed koduostjad jõuavad eluasemelaenu omaosalust ehk n-ö sissemaksuraha koguda. Selle taustal on viimastel kuudel olnud üle-eestiliselt märgata, et näiteks kodulaenu saamiseks vajalikku kinnisvara hindamise teenust tellitakse Eestis üha enam n-ö mahajäänud piirkondades, mida enne koroonakriisi ilmestas ülejäänud Eestist oluliselt aeglasem kinnisvarade aastane hinnakasv.

Teoorias iseloomustab see hästi elamispindade turu kõrgkonjunktuurilist perioodi, kus valglinnastumisele on juba omakorda jätkunud teatud mahus vastulinnastumine. Teisisõnu, tõusnud kinnisvarahindade ning väga hästi kättesaadava ja odava laenuraha taustal liiguvad odavama elamispinna ostmise lootuses nooremapoolsed tarbijad järjest rohkem just ääremaastunud keskustesse, kus aga ajutiselt kasvanud tehingute arvu ja selle kõrval lühiajaliselt järsult kiireneva hinnakasvu taustal võib aga eeldada, et ostuhuvi vaibumise järgselt ei ole need keskused pikaajaliselt endiselt jätkusuutlikud. Sarnaseid trende on juba pikemat aega olnud täheldada ka üksikelamute turul, kus üha enam kolitakse n-ö maapiirkondadesse, kuid seda siiski eeskätt odavama kinnisvara, mitte niivõrd võimalike muude põhjuste tõttu. Arvestades, et sügisesel perioodil tuleb turule lisaks ka pensionisambast vabanev raha, siis väikeasumite korterite ja elamute turul võib varasemast aktiivsema perioodi püsimist prognoosida ka vähemalt lähimale kolmele kvartalile, kuna vastavate piirkondade hinnatasemed on just sellised, kus madalama ostu- ja laenuvõimekusega tarbijad võivad pensioni- ja laenurahaga üheskoos arvestatavaid kinnisvaratehinguid teha.

Mis üleüldiselt II pensionisamba raha vabanemist puudutab, siis nii Tallinna börsi kui ka Eesti kinnisvaraturu lõikes tundub üha enam, et selle raha mõju võidakse üle hinnata. Seda konkreetselt just aspekti lõikes, kus turg eeldab täna, et peatselt tulevad kõik pensioniraha eest kas väärtpabereid või kinnisvara ostma ning nüüd on viimane aeg midagi enne nende tulekut ära osta. Või ka arendada, kuna mitmed väikearendajad on oma arendusprojektid küll kevadest töösse pannud, kuid ei pane müügikuulutusi enne septembrit-oktoobrit üles just sel põhjusel, oodates sügisel ehk omakorda järsult kiirenevat hindade kasvu, mis võimaldaks teenida oluliselt rohkem tulu. Hetkel siiski näib, et kiireim hindade kasv jäi elamispindade turul tänavu I poolaastasse ning aasta II pooles on oodata küll keskmiselt 10%-lise aastase hinnakasvu püsimist, kuid see on tunduvalt aeglasem kui veel I poolaastal.

Jätkuvalt võib pigem eeldada, et pensioniraha ei minda niivõrd investeerima vaid valdav enamus sellest suunatakse lihtsalt otse tarbimisse. II pensionisamba raha suunatakse kinnisvaraturule pigem turusegmendis, mille juures varade hinnad jäävad kuni 60 000 euroni, mille juures soetatakse laenuraha kaasabil väikelinnade ja muude -asumite kortereid ning maamaju või suvilaid. Pensioniraha vabanemine võib nii mõnegi leibkonna jaoks olla nende senise elu vältel ainuke võimalus elamispinna ostuks laenu sissemaksuraha lõplikult kokku saada. Madalaima hinnaklassi kinnisvarade hinnakasv on viimase 12 kuu vältel olnud kõige kiirem ning see püsib nõnda ka lähitulevikus. Siinkohal võib tuua üleriigilisi illustreerivaid näiteid, kus näiteks Tallinnas on aastaga korterite hinnad tõusnud juulikuu näitel 15%, Pärnus 14% ja Tartus 11%, kuid näiteks Tamsalus 57%, Rakkes 25%, Tõrvas 30% ja Rummus 31% võrra.

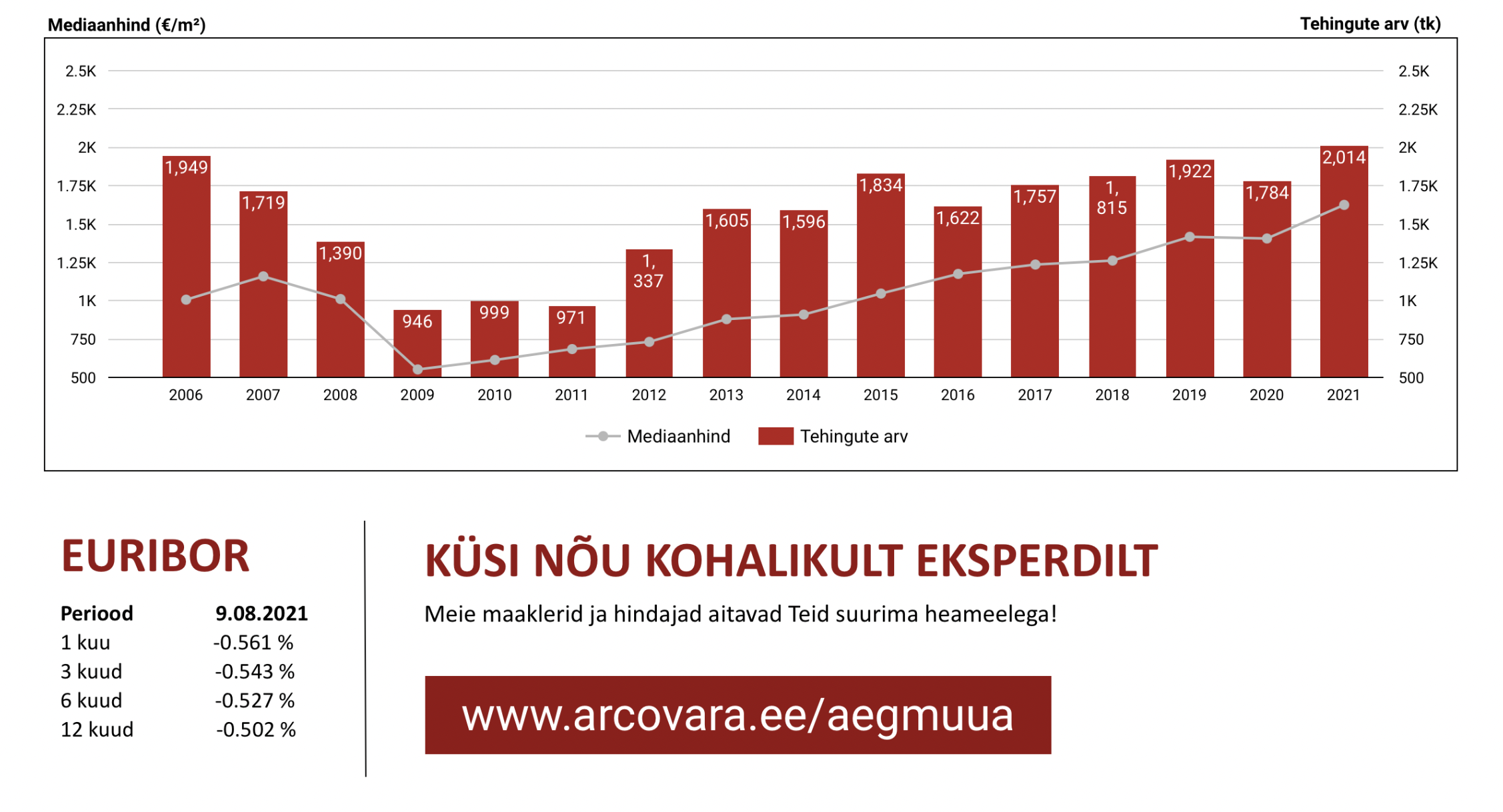

Tänavu juulikuus kujunes kogu Eestis tehtud korteritehingute lõikes mediaankeskmiseks hinnatasemeks 1625 €/m2, mida oli 16% rohkem kui aasta tagasi, kuid täpselt sama palju kui veel juunis. Turul on hindade kasv küll jätkunud, kuid see on viimaste nädalate vältel olnud ajutiselt suhteliselt tagasihoidlik, kuna suvekuudel on ka turuaktiivsus ajutiselt hooajaliste tegurite tõttu veidi taandunud. Võib eeldada, et augusti teisest poolest ka ostu-müügitehingute turul taas hindade kasv mõnevõrra kiireneb, mille juures aktiivseim ostuperiood jääb tõenäoliselt oktoobrist kuni detsembri esimese pooleni. 2022. aastal on siiski tõenäoliselt oodata hinnakasvu aeglustumist, kuna aastatagune võrdlusbaas on üha kõrgem ning kuna pakkumine peaks asuma ehitusmaterjalide turul selgineva olukorra ja potentsiaalsete koduostjate vähenemise taustal peatselt suurenema.

Ärikinnisvara turul on olukord kaubandus- ja teeninduspindade turul viimastel kuudel eeskätt hooajaliste tegurite ja koroonapiirangute leevenemise tõttu paranenud. Teisalt, sügise osas on üha enam täheldada taaskordselt üleskerkivat ettevõtjate ebakindlust. Toitlustusettevõtjad on eriti muserdunud, mille juures võib arvata, et kui sügisene-talvine periood möödub taaskordselt avamispiirangute all, siis märkimisväärne osa ettevõtjatest loobub pindade taasavamisest. Juba on täheldada, et mitmed toitlustusettevõtted võtavad 9. augustist omaalgatuslikult n-ö koroonapassi kasutusele ning poliitilise surve all võib eeldada, et selle kasutus kogub peatselt üha enam populaarsust. Äripindade ostuhuvi on hetkel üsna volatiilse vakantsi ja rendihindade tõttu pigem madal, kuna investorid eelistavad jätkuvalt pigem n-ö koroonakindlamaid investeeringuid. Enamike kaubandus-, teenindus- ja toitlustuspindade turuväärtus on diskonteeritud rahavoogude meetodil hinnates jätkuvalt madalam kui enne koroonakriisi, kuid müügikuulutuste lõikes on siiski varasemast madalamate pakkumishindadega varasid pigem keeruline leida.

Majutuse äri on suvekuudel hotellides samuti paranenud, mille juures mitmed hotellid on jooksvate tegevuskulude katmisega taas hakkama saanud, kuid otseselt kasumi teenimisest on veel vara rääkida. Laiapõhjaline hotellide renoveerimine on ehitusmaterjalide turuseisu tõttu olukorras, kus tõenäoliselt siseviimistlustööde teostamise tähtajad lükkuvad mitmel juhul edasi. Teisalt, ega kuhugi otseselt kiiret ei ole, sest soomlaste ja muude välisturistide märkimisväärses mahus Tallinnasse tulekut ei ole tõenäoliselt enne järgmise aasta keskpaika oodata. Üks moraalselt iganenud, kuid suhteliselt suur, hotell soovitakse Tallinnas peatselt ligi 400 korteriga arendusprojektiks ümber kujundada, kuid kas selle osas ka tegelikkuses ehitustööd algavad, selgub tõenäoliselt üsna peatselt.

2021. aasta juuli andmed on toodud 08.08 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

Allikas: Maa-ameti tehingute andmebaas