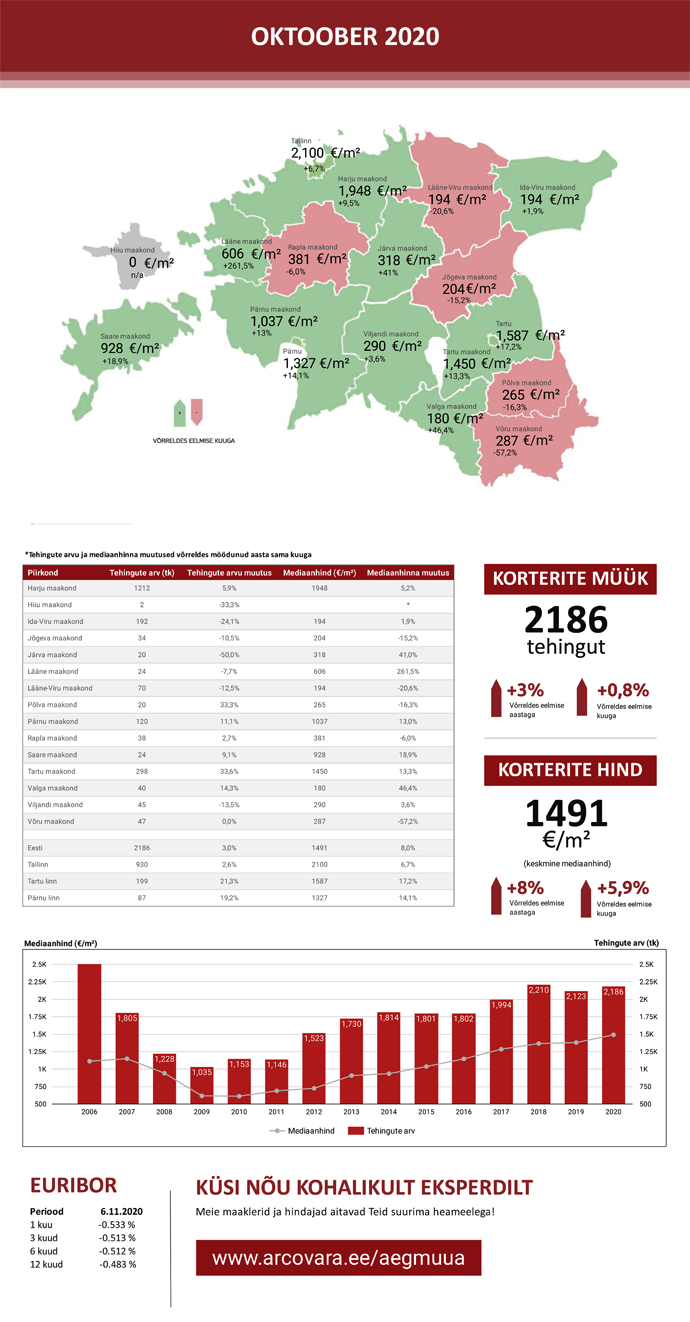

Tänavu oktoobris tehti Eesti korteriturul kokku 2186 tehingut, mida oli 3,0% enam kui 2019. aasta oktoobris ning 0,8% võrra enam kui tänavu septembris. Harjumaal tehtud tehingud moodustasid sealjuures kõikidest tehingutest 55%, mille kõrval aasta tagasi samal perioodil oli vastav näitaja 54%.

Tänavu oktoobris tehti Eesti korteriturul kokku 2186 tehingut, mida oli 3,0% enam kui 2019. aasta oktoobris ning 0,8% võrra enam kui tänavu septembris. Harjumaal tehtud tehingud moodustasid sealjuures kõikidest tehingutest 55%, mille kõrval aasta tagasi samal perioodil oli vastav näitaja 54%.

Teisisõnu, tehtud tehingute struktuur ei ole asukohapõhiselt vaadatuna koroonapandeemia aegselt sügiskuude näitel oluliselt muutunud. Tehtud tehingute arvu hoidsid aga oktoobris ennekõike uute korterite tehingud Tartus ja Tallinnas, mis on laialdasel määral soodustanud ka Eesti kui terviku hinnataseme kasvu. Kui III kvartalis võis Eesti väiksemates piirkondades täheldada, et tehingute arv asus sarnaselt Eesti suurematele keskustele üsna kiirelt tõusma, siis erinevalt pealinnast tehti aga näiteks Viljandis, Rakveres kui ka Narvas seejärel oktoobris taaskordselt arvestataval määral vähem tehinguid kui 2019. aasta samal perioodil või ka 2020. aasta septembris. Viimane tendents on tõenäoliselt esile kerkinud asjaolust, et hulk tehinguid jäeti II kvartalis sõlmimata, mille järgselt tarbijate kindlustunde taastudes siiski kodu soetamine III kvartalis teostati, kuid kuna uusi potentsiaalseid ostjaid ei ole vahepeal märkimisväärselt lisandunud, on turuaktiivsus taas järsult vähenenud.

Kõikide Eestis tehtud korteritehingute osas kujunes oktoobris keskmiseks mediaanhinnaks 1491 €/m2, mida oli 8,0% enam kui 2019. aasta oktoobris ning 5,9% rohkem kui veel tänavu septembris. Tallinnas kasvas sealjuures mediaanhind aastases võrdluses 6,7% ning Tartus koguni 17% võrra. Uute korterite tehingud avaldasid tugevat mõju samaaegselt ka Pärnu linna turustatistikale, kus 1327 eurose ruutmeetrihinna juures kasvas hinnatase võrreldes 2019. aasta oktoobriga 14% võrra. Taolisi hinnakasvu näitajaid ei saa siiski Eesti suurematele linnadele kui tervikule üldistada, taolises hinnakasvus peegeldub ennekõike uute korterite pidevalt kasvav hinnatase, mis on tulenenud lisaks vahepealsest nõudluse suurenemisest ennekõike ehitushinna kasvust, mida on omakorda vedanud suures osas tööjõukulude kasv. Uute korteritega tehtud tehingute puhul tuleb aga jätkuvalt arvestada, et valdavas osas ei ole tegemist mitte tehingutega, mis on kokku lepitud 2020. aasta vältel, vaid seda suures osas just enne koroonapandeemiat 2019. aastal tehtud võlaõiguslike lepingutega. 2020. aasta kevadel ajutiselt tugevalt vähenenud uute korterite müük asub asjaõiguslepingutes avalduma aga tõenäoliselt alles 2021. aasta vältel.