Raske on meedias kajastatut tegelikkuses turul täheldada

Raske on meedias kajastatut tegelikkuses turul täheldada

Tänavu suve keskpaiga puhul võis juulikuu näitel täheldada Eesti elamispindade turul ootuspäraselt taaskordset hooajalist vaibumist, mis on iga-aastaselt tavapärane nähtus. Juulis tehti Eesti korteriturul kokku 1650 ostu-müügitehingut, mida oli 16% vähem kui juunis ning 24% vähem kui 2022. aasta samal perioodil. Kuigi võrreldes aastatagusega näib turuaktiivsuse langus olevat justkui neljandiku juures äärmiselt laialdane, tuleks sealjuures siiski vaadelda veidi laiemat pilti. Pikemaajalisi perioode analüüsides nähtub, et tänavune juulikuine rahulik turg ei olnud ehk siiski sugugi nii väga rahulik, sest kui aastatel 2004 – 2023, mis üheskoos sisuliselt iseloomustab ka tänaste laenuturutingimuste juures Eesti elamispindade turgu kui ajaloolist tervikut, on keskmiselt tehtud juulis 1640 ostu-müügitehingut, siis me oleme hetkel olnud pelgalt pikaajalise keskmise tasemel ning sellest isegi napilt kõrgemal.

Pannes siia kõrvale asjaolud, et makromajanduslikus taustsüsteemis oleme juba viis kvartalit järjest kogenud reaalvääringus majanduslangust, eluasemelaenude hinnad on teinud aastaga meeletu kasvu ja kuskil mitte just väga kaugel käib endiselt aktiivne sõjategevus, siis vähemalt turul tegelikkuses toimuva osas on üsna keeruline kinnitada peavoolumeedias pidevalt kajastatavat kinnisvaraturul aset leidvat „pohmelli“. Teisalt, kuna tänane turuaktiivsuse tase on majanduslikku keskkonda arvesse võttes ehk endiselt pigem kõrge, ei saaks ka näiteks 2024. aasta vaates olla hetkel kuigi optimistlik selles osas, et tehingute arv eeskätt järelturul mingisuguse kolossaalse hüppe ülespoole võiks lähikvartalite vaates teha. Oma olemuselt olid ehk kinnisvarabürood isegi 2023. aasta vaates valmis suuremaks tehingute arvu languseks kui turul tegelikkuses on seni aset leidnud, sest ka aastad 2021 – 2022 olid oma olemuselt erakordsed nii turuaktiivsuse kui ka hinnatasemete kasvukiiruse mõistes.

Hinnadünaamikat vaadates võib hetkel kuust kuusse täheldada pigem muutusi, mis pole turu kui terviku toimimisega niivõrd otseselt seotud ning on pigem sõltuvuses Tallinnas ja Tartus ning nende lähiümbruses võõrandatavatest uutest korteritest, millede ostuõiguse kokkulepped sõlmiti siiski juba valdavas osas aastatel 2021 – 2022. Tänavu juulis Eesti korteriturul tehtud tehingute lõikes kujunes mediaankeskmiseks hinnatasemeks 2120 €/m2, mida oli 5,5% vähem kui juunis ning 1,9% enam kui aasta tagasi samal perioodil. Sealjuures ei ole me aga tegelikkuses hindade alanemist enam võrreldes tänavu I poolaastaga täheldanud, mille juures pakkumishinnad viitavad üleriigiliselt alates aprillist teatavale stabiliseerumisele, kuid peamiselt Tallinna, Tartu ja Pärnu eestvedamisel oleme juba viimastel kuudel ennekõike uute korterite pakkumisse lisandumise taustal täheldanud taaskordselt kasvavaid pakkumishindu.

Kuigi pakkumine on piirkonniti jätkuvalt suurenenud ja suure tõenäosusega püsib varasemast kehvema likviidsuse tõttu kasvutrend ka veel lähikuudel, ei ole siiski ka ehitushindade mõningase languse taustal hetkel täheldada, et kinnisvaraarendajad tooksid turule varasemast märgatavalt madalamate hindadega uut pakkumist. Peamiselt Eesti väikelinnade osas on vastupidiselt olnud 2023. aastal märgata pakkumisse lisandumise osas just projekte, mis jäävad valdavale enamusele piirkondlikule elanikkonnale rahaliselt nii omafinantseeringu kui ka laenuraha toel kättesaamatuks ka lähiaastatel. Majandusliku situatsiooni paranedes asub aga ennekõike Eesti suurema asustustihedusega piirkondades ka tänaste pakkumisse lisanduvate korterite likviidsus paranema, mistõttu on kokkuvõtvalt seega tõenäoline, et 2024. aastal hindade mõõdukas kasvutrend jätkub ja turusituatsiooni ajastamise võtmes ei väsiks ma kordamast, et täna on kinnisvara soetamiseks nii elamispindade kui ka ärikinnisvara turul küllap kunagi tagasivaadatuna võrdlemisi hea aeg. Turul annab kõige madalama ostujõuga elanikkonna tüüpiline toode ehk nõukogudeaegsete paneelelamute korterite turg kõige selgema indikatsiooni, et 2023. aasta alguses avaldunud likviidsusprobleemidest on arvestatavas osas üle saadud, kus ka hinnatasemed on viimastel kuudel liikunud taaskordselt justkui tõusutrendil.

Aastatel 1940 – 1990 ehitatud korterite turg Eestis ja Tallinnas perioodil 01.2022 – 07.2023

Allikas: Maa-amet, Arco Vara Kinnisvarabüroo OÜ arvutused

Allikas: Maa-amet, Arco Vara Kinnisvarabüroo OÜ arvutused

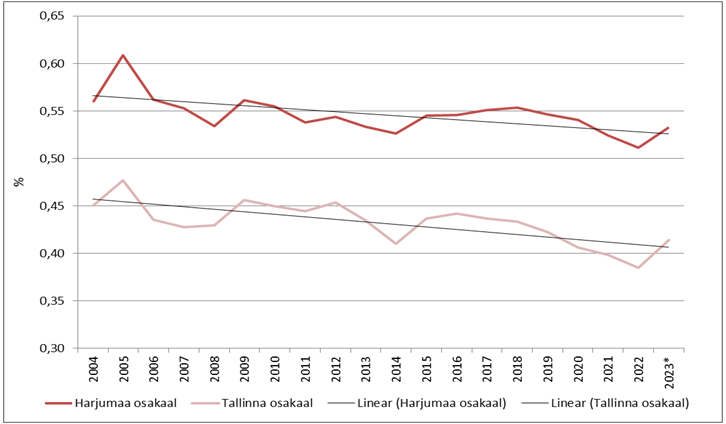

Elamispinna kättesaadavuse halvenemise trend on murtud, mida veab jätkuvalt kiire palgakasv ja endiselt kiire inflatsioon (reaalhindades korrigeerituna olid juulikuu näitel aasta baasil korterite hinnad Eestis alanenud inflatsiooninäitajate kiirhinnangu baasil 4,4% võrra), kuid üsna kõrgehinnalise laenuraha tõttu jäävad turuosalised eelistama pigem madalamahinnalisi varasid, mis võimaldab likviidsuse püsimist prognoosida hetkel suures osas näiteks just Tallinna ja Tartu lähiümbrusele ning mitmetele Eesti väikelinnadele. Kuigi globaalselt ega ka Eesti mõistes ei ole vastulinnastumine just makrotrend, on siiski ajaloolises vaates Eestis täheldada, et Tallinna ja Harjumaa osakaal on tehtud tehingutes pidevalt aeglaselt vähenenud. Kuna Tallinna kolimine on tänases keskkonnas rahaliselt nooremapoolsete leibkondade jaoks oluliselt keerukam kui enne 2021. aastat, võib perspektiivis tagasivaadatuna ehk ka täheldada, et aastate 2021 – 2022 sündmused viisid Eesti väikelinnades ääremaastumise pidurdumiseni ning sealhulgas elanikkonna väljarände vähemalt ajutise peatumiseni. Väikelinnadesse pikaajalises mõõtmes investeerimist ma siiski endiselt ei soovitaks ning kui, siis ainult niinimetatud A-asukohaklassidesse, sest perspektiivis elanike arvu vähenemine, elanikkonna vananemine ning negatiivne rändesaldo kui ka negatiivne iive arvatavalt üheskoos elamufondi iganemisega püsivad.

Tallinnas ja Harjumaal tehtud korteritehingute osakaal Eesti korteriturul aastatel 2004 – 2023

Allikas: Maa-amet, Arco Vara Kinnisvarabüroo OÜ arvutused

Allikas: Maa-amet, Arco Vara Kinnisvarabüroo OÜ arvutused

Kuigi laenuraha on jätkuvalt veidi kallinenud ning ka tarbijahindade kasv on püsinud, on siiski eestlastele kombeks eluasemelaenude eest tasutud endiselt äärmiselt eetiliselt. 2023. aasta juunikuu andmete kohaselt oli üle 60 päeva viivises olevate eluasemelaenude hulk kokku 12,8 miljonit eurot (s.o rahaliselt üldistatuna sama mis ~ 80 uut Tallinna magalapiirkonna korterit, mille kõrval hetkel müügipakkumiste seas on Tallinnas kokku üle 2000 uue korteri), mis moodustas kogu eluasemelaenude portfelli jäägist ainult 0,12% (nt 2010. aasta juunis kõige raskemal ajal 4,5%, s.o 38x rohkem kui täna). Sealjuures ei ole viimastel kuudel vastava osakaalu lõikes olulisi muutusi olnud täheldada ning seega näib endiselt ebatõenäoline, et Eestis peaks lähitulevikus aset leidma oluline täite- või ka pankrotimenetluste arvu kasv just elamispindade lõikes. Küll aga oleme seda juba täheldada saanud ootuspäraselt erineva ärikinnisvara lõikes, kus suuresti on probleeme märgata hetkel puidutööstussektoris.

Taolised ettevõtted tegutsesid sageli aga seni peamiselt turupiirkondades, kus ärimudel toimis küll tööjõumahukalt, aga seda suuresti madalapalgaliste isikute arvelt, kelle osas ka tänane tööpuuduse kasv ei ole otseselt kinnisvaraturu ostu-müügitehingute turgu niivõrd mõjutamas. Kuna tööpuuduse osas prognoositakse siiski kasvu jätkumist, võib aga ka kõrgemapalgaliste isikute osas piirkonniti maksevõime peatselt kannatada, kuid jätkuvalt näib tänane olukord olevat näiteks 2008. aasta järgsete sündmustega võrreldes kardinaalselt erinev. Töökohtade lisandumine püsib perspektiivis eeskätt Eesti suuremates piirkondlikes keskustes, mille juures surve üürituru paranemiseks säilib ning sealjuures püsib surve ka üürihindade edasiseks kasvuks, sest tänases turukeskkonnas on üüriinvesteeringute tegemine võrreldes võimalike analoogse või madalama riskiga alternatiividega jätkuvalt ebaatraktiivne. Tallinna elanike arv oli 1. augusti seisuga 1938 elaniku võrra aasta algusest kasvanud (piltlikult illustreerides on see terve Räpina linna jagu inimesi 7 kuuga), mille juures üürihinnad on aasta algusest tõusnud ligi 6,7% ja pakkumiste arv on vähenenud 15% võrra ning sealjuures käib turul eeloleva sügisega seoses hetkel iga-aastane hooajaline kibe sagimine.

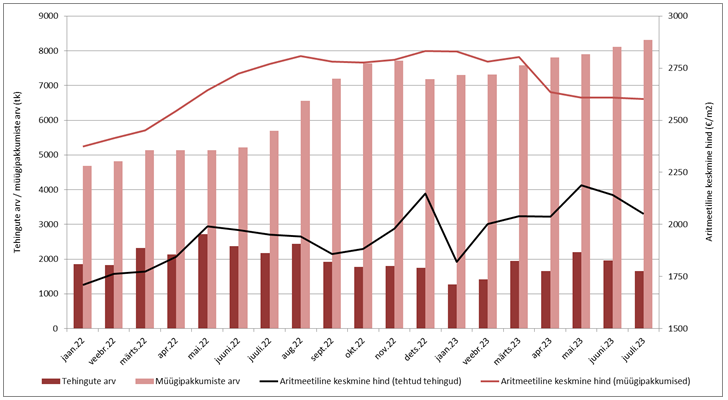

Kui turuaktiivsuse iseloomustamiseks kõrvale jätta ka korteriturgu iseloomustav hinnastatistika ja tehingute arv, siis alternatiivina saab näiteks vaadata kinnisvarabüroode poolt igapäevaselt pakutavate teenuste dünaamika muutusi ning ka sealt paistab paralleelselt suhteliselt sarnane käekäik. Kinnisvarahindamiste arv on olnud viimastel kuudel võrreldes aastatagusega keskmiselt -20% kuni -25% tasemel, mis klapib üldplaanis ka korterituru tehingute arvu vähenemise ulatusega. Kuigi tänavu on laenuga finantseeritud tehingute käibe hulk turul veidi vähenenud, on siiski näiteks varade jagamisega või muu taolise võõrandamisega seotud kohtuvaidluste hulk ja nõustamisteenuse pakkumise vajadus periooditi veidi suurenenud, mis osaliselt on muidugi seotud aastate 2020 – 2021 koroonakriisi järelmõjudega. Tüüpiliseks hindamisteenuse kliendiks on endiselt isik, kes soovib võtta pangalaenu ja soetada korter Harju- või Tartumaale, mille osas üldiselt ei ole teenuste pakkumise osas struktuurseid muutusi täheldada ning ajaloolises võrdluses on hindamisteenuse pakkumise koguhulk võrreldav 2020. aastaga, mil saavutati koroonakriisi eelsetest aastatest veidi kõrgem tase. Jällegi, kui peavoolumeedia kajastab negatiivses võtmes kinnisvaraturul hetkel justkui äärmiselt raskeid aegu, siis kõrvaltvaatajana on mul paraku kohati üsna raske mõista, millest nad täpselt räägivad.

Minnes rohkem turule süvitsi sisse ning vaadates kuidas kulgeb keskmise kinnisvaramaakleri käekäik, siis Arco Vara Kinnisvarabüroo andmeil on turul nii üüri- kui ka ostu-müügipakkumiste lõikes objektide klientidele näitamiste arv sarnasel tasemel nagu aasta tagasi (2023. aastal seni -3%, juuli näitel +9% võrreldes aastatagusega). Alates tänavu maikuust on objektide presenteerimiste arv võrreldes aastatagusega suurenenud ligi 6% võrra, mille juures osaliselt on küll maaklerite müügiportfell kasvanud, kuid taolised numbrid viitavad selgelt potentsiaalse ostjaskonna ostuhuvi vähemalt hooajalisele kasvule ning olukorrale, kus tänavu III kvartalis püsib elamispindade turg jätkuvalt suhteliselt sarnase aktiivsusega nagu II kvartalis. Üldistatuna võib endiselt välja tuua, et turuaktiivsuse madalaima tasemega periood jäi 2023. aasta algusesse ning kuigi tarbijakäitumise foon on endiselt tugevalt negatiivne, on koduostuga seotud otsuseid juba sageli ligi aasta aega edasi lükatud. Vähemalt osa ostjaskonnast on seega pidanud tahes-tahtmata turule tagasi siirduma, saavutadeski teatava loomuliku nõudluse baasi, mis on igasuguse turu pikaajaliselt jätkusuutliku toimimise aluseks.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 – 2023

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika