Eufooriline tarbijakäitumine näib elamispindade turul lõpuks kulmineeruvat

Eufooriline tarbijakäitumine näib elamispindade turul lõpuks kulmineeruvat

Tänavu maikuus tehti Eesti korteriturul kokku 2712 ostu-müügitehingut, mida oli 12% enam kui aasta varem ning koguni 28% rohkem kui veel aprillis. Turuaktiivsuse kasvu panustasid eriti tugevalt Tallinn ja Tartu, millede osas võis täheldada tõenäoliselt uute korterite asjaõiguslepingute hulga suurenemist. Uute korterite järsult kasvanud müügi taga on aga peamiselt möödunud aastal langetatud ostuotsused, mille juures broneeritud uute korterite korterelamud on tänavu laialdaselt valmimas ning mis võimaldab tugevat uute korterite turuaktiivsuse taset prognoosida ka veel lähikuudeks.

Eesti elamispindade turul võib tehingute arv langeda

Üldplaanis on siiski endiselt täheldada, et tänavu Eesti elamispindade turul tehingute arv langeb. Korteriturul on Eestis tervikuna tehtud 2022. aasta esimese viie kuu vältel 0,7% ja elamuturul 24% võrra vähem tehinguid kui aasta tagasi, kuid siiski mõlemalt juhul vastavalt 16% enam ostu-müügitehinguid kui veel 2019. aasta samal perioodil. Kuigi majanduskeskkond soodustab jätkuvalt kinnisvaraturu aktiivsust, on siiski lähikuudel oodata süvendatud mõjuga negatiivsete tegurite esilekerkimist. Eesti korteriturg on seni olenemata järsult kasvanud inflatsioonist ning juba halvenenud tarbijakindlusest püsinud üliaktiivne pikemalt kui oleks võinud oodata. Siiski, üha enam kujuneb tarbijakindlust negatiivselt mõjutavaid asjaolusid nii tööturuga, varade finantseerimisega, sissetulekute kasvuga kui ka elamispindade kättesaadavuse halvenemisega seoses, mille juures tööpuudus on mõnevõrra tõusnud, Euribor on liikunud üle nulltaseme, sissetulekute reaalkasv on pöördunud tugevalt negatiivseks ning elamispindade hinnatõus on kordades kiirem kui nende potentsiaalsete ostjate palgakasv.

Eluasemelaenude käive on tänavu kasvanud

Eluasemelaenude käive on tänavu kasvanud võrreldes aastatagusega jaanuaris 32%, veebruaris 25%, märtsis 15% ning aprillis 13% võrra, iseloomustades kasvutempo järjepidevat aeglustumist. Eluasemelaenude intressimäärad on ajalooliselt madalaimal tasemel, püsides nii märtsis kui aprillis 1,92% tasemel, kuid on tõenäoline, et paralleelselt Euribori tõusuga võib ka laenuraha hind lähikvartalitel uute väljastatavate eluasemelaenude osas tõusma asuda. Inimeste soov laenuintressi fikseerida on veidi suurenenud, kuid üldplaanis on fikseerimissoov jätkuvalt vähene, viidates asjaolule, et keskmine eluasemelaenu võtnud eestlane ei muretse täna veel kuigi laialdaselt oma võimalike laenukulutuste kasvu osas. Siiski, tarbijakäitumisele see kindlasti positiivselt ei mõju ning üheskoos 2022/2023 sügis/talvega seoses on elamispinnale kuluv raha hulk ettevaatavalt paljude leibkondade jaoks eeskätt energiahindade tempoka kasvu tõttu võrreldes eelnevate aastatega märkimisväärselt suurenenud. Siia ei saa lisamata jätta ka kõikvõimalike muude tarbekaupade hindade kasvu, mis kokkuvõtlikult võimaldab prognoosida senisest mõõdukamat tarbimist.

Ostu-müügihindade kasv aeglustub, üürihindade kasv püsib viitajaga veel väga kiire

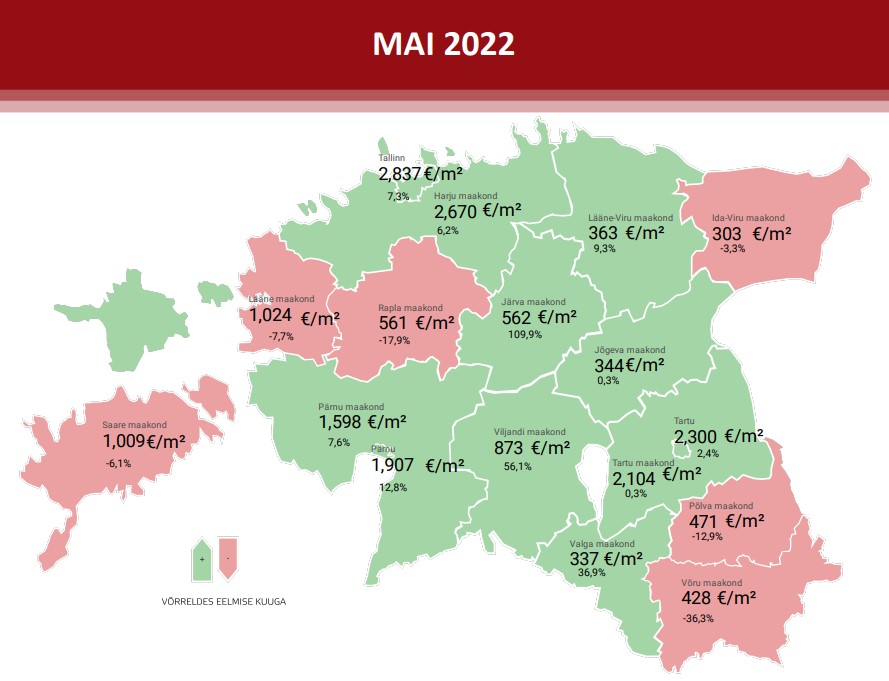

Tänavu maikuus tehtud korteritehingute lõikes kujunes Eestis tervikuna mediaanhinnaks 1827 €/m2, mida oli 19% enam kui aasta tagasi, kui hinnatõusuks kujunes 8,9%. Veel 2019. aasta maikuus kasvasid korterite hinnad võrreldes aastatagusega 0,7% ja 2020. aastal 0,1% võrra. Võrreldes tänavu aprilliga võis täheldada 4,6%-list hinnataseme langust, mille taga on olnud aga pigem tehingute struktuurilised muutused, mitte laiapõhjaline hinnatasemete langus.

Eesti suuremate keskuste osas võis samaaegselt märgata, et Tallinnas kasvas mediaanhind 2394 €/m2 hinnataseme taustal võrreldes aastatagusega 8,6%, kuid alanes võrreldes eelmise kuuga 3,7% võrra. Tartus kujunes hinnatasemeks 1883 €/m2, mida oli 0,5% enam kui aprillis ning 6,9% rohkem kui veel aasta tagasi mais. Pärnus kujunes korteriturul hinnatasemeks 1643 €/m2, mida oli 26% enam kui aasta tagasi, kuid 1,6% vähem kui veel eelmisel kuul. Väljaspool Tallinna kujunes samaaegselt aga Eestis mediaanhinnaks 1091 €/m2, mida oli koguni 26% enam kui aasta tagasi ning mis on viimastel kuudel kasvult pidevalt kiirenenud, viidates elamispinna kättesaadavuse halvenemise taustal aktiivsele vastu- ja valglinnastumisele. Üldplaanis on siiski erinevate piirkondlike keskuste osas olnud üheselt täheldada, et elamispindade hinnatõus on viimastel kuudel jätkunud ligi 30%-lises tempos, kuid on märgata, et ostjaskond ei suuda enam pakkumishindade kasvule järele tulla ning tehingute arv on selle taustal vähenemas ning vastav trend on jätkuv.

Üüriturg

Üüriturgu on viimastel kuudel mõjutanud märkimisväärselt sõjapõgenike turule lisandumine ning lähikuudel on tõenäoline, et nende mõju võib olenemata sisserände vähenemisest piirkondlikul üüriturul suureneda. Arvestatav hulk sõjapõgenikke on jätkuvalt mingisugustel ajutistel elamispindadel, kust nad peavad lähitulevikus siirduma mõnele muule elamispinnale, mida vähemalt teoorias peaks pakkuma erasektor. Senised erasektori motiveeritust tõsta üritanud toetusmeetmed on kinnisvarainvestorite poolt vastu võetud suhteliselt ükskõikselt ning olukorra parandamiseks peaks tõenäoliselt kaaluma pigem kas maksumuudatusi või suurendama avaliku sektori poolset käendust, vähendamaks erasektori poolseid riske sõjapõgenike majutamisel. Sõjapõgenike üüriturule lisandumine on mõjutamas tugevalt üürituru tavapärast hooajalisust, mille juures on tõenäoline, et tavapärane sügisene järsk üürituru aktiveerumine jääb tänavu mõõdukamaks, kuna üüriturg püsib väga aktiivne juba enne seda.

Tudengid, kes augustis otsustavad koolimineku ajaks korteri üürida, on tänavu eriti kehvas olukorras, kuna sügiseks võib juba ettevaatavalt prognoosida kõrgemaid üürihindu kui hetkel. Tallinnas ja Tartus võib tõenäoliselt oodata tänavu üürihindade vähemalt samas või ka teatud turusegmentide osas kiiremat hinnatõusu kui ostu-müügitehingute turul. Eesti väikelinnades võib viitajaga püsida siiski ostu-müügihindade kasv veel kiirem kui Tallinnas, mille juures nendes turupiirkondades võib ajutiselt jätkuda üüritootluste alanemine. Madalad üüritootlused, halvenev makromajanduslik keskkond ning ettevaatavalt kallinev laenuraha ei soosi aga kinnisvarainvesteeringute kasvu, seda vähemalt lühiajaliselt pigem mitte.

Turuaktiivsuse langus lähikuudel süveneb, pakkumiste arv jätkab kasvamist

Lähikuude vaates näeme jätkuvat turuaktiivsuse alanemist, mida saadab elamispindade osas hinnakasvu aeglustumine. Tänane rekordilises tempos aset leidev hinnatõus ei ole pikaajaliselt jätkusuutlik ning hetkel ei saa ka juba välistada, et lähima 24 kuu vältel võib aset leida eeskätt järelturul teatav mõõdukas hinnakorrektsioon. Tänases keskkonnas, kus pakkumine jääb nõudlusele endiselt alla, on siiski veel keeruline otseselt hinnalangust või selle ulatust prognoosida. Kuigi tarbijakindlus on halvenenud ning makrokeskkond ettevaatavalt samuti halvenemas, ei ole siiski eestlaste soov kinnisvara soetada justkui märkimisväärselt vähenenud. Kinnisvaraportaalide igapäevane külastatavus on endiselt väga laialdane, viidates nii potentsiaalse ostuhuvi kui ka laialdase spekulatiivse eesmärgiga turuosaliste domineerimisele. Suve algus on siiski juba vähemalt hooajaliselt viidanud asjaolule, et nõudlus on selgelt vähenemas, võimaldades pakkumiste arvul eeskätt järelturu osas kasvu jätkata, toetades perspektiivis hinnatõusu aeglustumist ning koduostjate jaoks valikuvõimaluste paranemist.

Tehingute arvu- ja hinnadünaamika Eesti korteriturul perioodil 2011 – 2022 (iga aasta juuni)

Tehingute arvu- ja hinnadünaamika Eesti korteriturul perioodil 2011 – 2022 (iga aasta juuni)