Tarbijakindlus on elamispindade turul jätkuvalt volatiilse olemusega

Tarbijakindlus on elamispindade turul jätkuvalt volatiilse olemusega

Kui tänavu jaanuaris tehti Eesti korteriturul kokku 1273 korteritehingut, siis veebruaris küündis turuaktiivsus olenemata väiksemast tööpäevade arvust 1409 ostu-müügitehinguni. Kuigi ligi 11-protsendiline tehingute arvu suurenemine oli üldplaanis suhteliselt marginaalne, indikeeris see siiski selgelt, et elamispindade turul on ostuaktiivsus veidi suurenenud ja tehingute arvu ajutine väga madal tase on tõenäoliselt läbitud. Ostuaktiivsuse kasv väljendus juba jaanuari keskpaigast, mil laenutaotluste arv asus taas suurenema ning kinnisvarahindamise teenuse puhul tellimuste arv kasvama, millest kirjutasime ka Arco Vara eelnevas turuülevaates. Seega, veebruarikuine tehingute arvu mõningane suurenemine oli üldplaanis ootuspärane ning hetkelist turusituatsiooni arvestades võiks pelgalt hooajaliste tegurite tõttu prognoosida mõningase turuaktiivsuse kasvu püsimist, mil II kvartalis on reeglina iga-aastaselt tehingute arv suurem kui I kvartalis. Laias laastus siiski 2014. aastaga analoogne turusituatsioon veel lähikuudel arvatavalt püsib.

Alates 2004. aastast on Eesti korteriturul olnud II kvartalis tehingute arv keskmisest 10% võrra kõrgem kui I kvartalis. Teisalt, tänavu võib taoline hooajaline kevadel ilmnev ostuaktiivsuse tõus jääda tavapärasest mõõdukamaks, sest üleüldine tarbijakindlus on jätkuvalt üsna negatiivselt meelestatud, mille juures ka näiteks Eesti 2022. aasta IV kvartali majanduslanguse ulatus tuli üllatuslikult negatiivsem kui oli oodatud. Majanduslanguse edasisi prognoose on seevastu korrigeeritud ülespoole, mille juures praeguse laenuraha kallinemist võidakse aga reaalmajanduse võimalike negatiivsete mõjude osas alahinnata. Kinnisvaraturul näib tarbijakindluse üheks suurimaks mõjutajaks olevat hetkel samuti Euribori muutus, mille juures koheselt kui meediasse hakkasid ilmuma veebruaris uudised, et Euribori uus oodatav sügisene tipptase hakkab varasema 3,75% asemel olema ligi 4%, on ostuaktiivsuse elavnemine jällegi peatunud. 2023. aasta algusest on olnud kinnisvarateenuste osutamisel sagedased olukorrad, kus inimesed on otsustanud uue kodu osta või sooritada uue kinnisvarainvesteeringu, kuid seejärel loobuvad ostust, aga soovivad vara siiski jällegi mõne aja pärast osta, viidates laialdasele ebakindlusele ja meeltesegadusele.

Vähenenud kinnisvara järgne nõudlus sunnib krediidiasutuste vahel konkurentsi tihenema

Krediidiandjad on aga pidanud järk-järgult hakkama oma sõnu sööma, sest kui veel 2022. aasta II pooles väitsid enamus panku kui ühest suust, et kuna majanduses riskid kasvavad, siis eluasemelaenude marginaale ei ole võimalik allapoole viia, kuid hetkel on järjest selgemalt siiski täheldada, et pangad on asunud klientide võitmise taustal laenuraha enda kasumi arvelt odavamaks muutma. Eriti tugevalt on seda hetkel täheldada Luminori osas, kes on kolmeks aastaks 3,99% fikseeritud intressimääraga turul laenuvõtjate jaoks järjest atraktiivsemaks muutumas ning võib eeldada, et ka teised krediidiandjad võivad asuda mingisuguseid võimalikke ajutisi soodustusi rakendama. Laenuklientide hulk on märkimisväärselt vähenenud ning kuna konkurents klientide võitmiseks on suurenenud, näib ka realistlik, et klientide saamiseks tuleb teineteist turul kuidagi edendada ning eluasemelaenude puhul kipub selleks olema laenude pikkuse tõttu peaasjalikult laenuraha hind. Kuigi majanduses on riskid suurenenud, on ajalooliselt eluasemelaenude teenindamise võimekus olnud väga hea ning seda eeskätt Eestis, kus ka näiteks jaanuari näitel oli üle 60 päeva viivises olevate eluasemelaenude osakaal kogu laenuportfellist pelgalt 0,12%.

Turu kui terviku statistikast on raske hinnalangusele viitavaid numbreid leida

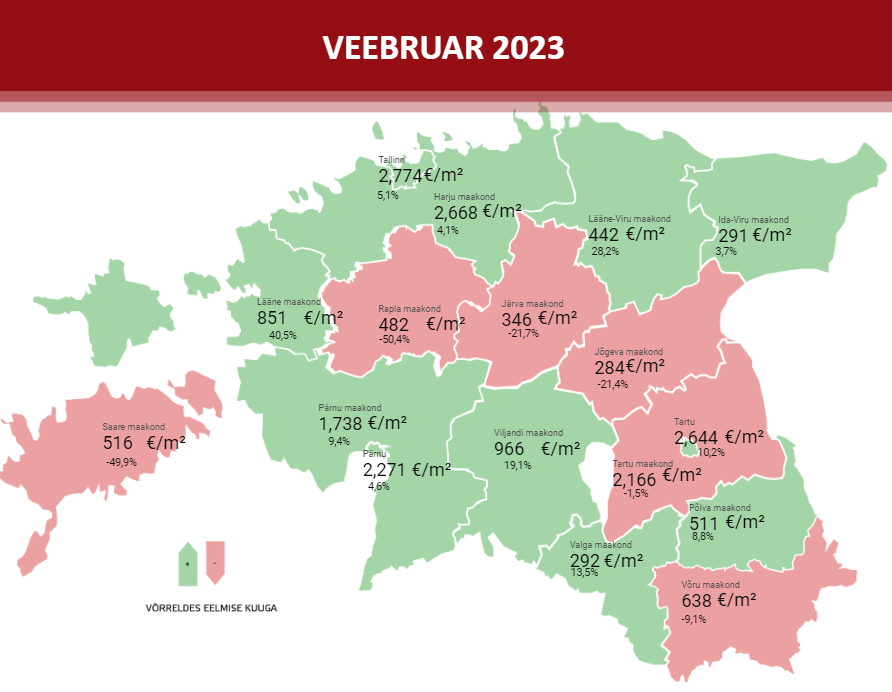

2023. aasta veebruaris tehtud korteritehingute osas kujunes Eestis mediaankeskmiseks hinnatasemeks sõltumata turuaktiivsuse langusest koguni 2065 €/m2, mida oli 8,4% enam kui eelmisel kuul ning 10% rohkem kui 2022. aasta veebruaris. Tehingute arvu osas on Eesti suuremate keskuste lõikes kasvanud uute korterite tehingute osakaal, mille juures selle põhjuseks on aga jätkuvalt asjaolu, et aastatel 2021 – 2022 laialdaselt ette müüdud uued korterid on lõpuks valmimas ning tehtud tehingute statistikas kajastuvad need suuresti alles 2023. aasta I pooles. Järelturul ei ole samaaegselt hinnatasemete kasvu olnud enamikes Eesti piirkondades märgata juba 2022. aasta III kvartalist, mille kõrval peamiselt nõukogudeaegsete paneelelamute korterite osas on hinnatasemed möödunud aasta tipptasemelt taandunud.

Tüüpkorterite hinnalangus on vähemalt hooajaliselt lõppenud

Tallinna kui efektiivseima korterituru näitel on 1960ndatel ehitatud tüüpkorterite hinnad alanenud augusti tipptasemelt 8,2% ja 1980ndatel ehitatud korterid 12% võrra, mille juures aga hinnatasemed ei ole enam 2023. aasta jaanuari ja veebruari vältel edasiselt kukkunud. Lähikuudel turuaktiivsus suure tõenäosusega eelnevalt mainitult suureneb, mistõttu on ka järjest raskem likviidsuse võimaliku paranemise taustal prognoosida hinnatasemete languse laiapõhjalist jätkumist. Ehituslikult uuemate korterite kui ka näiteks üksikelamute turul on olnud oluliselt keerulisem statistiliselt välja tuua mingisuguseid hinnalanguse ulatuse näitajaid, mille juures pakkumishindade lõikes on aga turul üldiselt hindade korrigeerimine hakanud siiski üsna selgelt silma. Kinnisvara müüjate lootus varadest ebarealistlikult kõrgete hindadega vabaneda on möödunud ning viimane on ka olnud osaliselt põhjus, miks müügipakkumiste arv ei ole enam viimastel kuudel suurenenud.

Sõltumata madalast turuaktiivsusest on pakkumismaht jätkanud vähenemist

Nii ostu-müügipakkumiste kui ka üüripakkumiste turul saavutati tipptasemed pakkumiste arvu osas novembris-detsembris, mille järel on pakkumine olenemata likviidsuse halvenemisest enamikes Eesti piirkondades vähenenud ning veebruari vältel pakkumiste arvu vähenemise tempo Tallinnas veidi isegi kiirenes. Tallinnas hoiab hetkel pakkumisemahu suurenemist tagasi ka kinnisvaraarendajate äraootav seisukoht, kus näiteks 2022. aasta IV kvartalis alustati pelgalt 126 uue korteri ehitust, mida oli ligi 85% vähem kui aasta tagasi (riikliku ehitisregistri uuendamise järgselt säilib siiski vastavate andmete osas mõningane kahtlus, et tegelikkuses on ehitusaktiivsus olnud kõrgem). Ehituslubade väljastamine on aga nii Tallinna kui ka Tartu osas püsinud aktiivne, mis viitab asjaolule, et lähiaastatel on uute elamispindade osas tõenäoliselt raske rääkida mingisugusest võimalikust pakkumise defitsiidist, sest vähemalt paberil on turule võimalusel lisatava pakkumise maht märkimisväärne.

Hooajaliselt kasvav likviidsus ja hetkel vähenev pakkumine seab aga eeldused hinnaalanduste tegemise vähendamiseks, mille juures surve üürihindade kasvuks on järjest tugevam ning koduostu võimalik turu ajastamisega seotud nn suurepärane aeg on olenemata kõrgetest intressimääradest peatselt kätte jõudmas. Kuigi üürimine on jätkuvalt odavam kui vara laenuga omamine ning see näib nõnda püsivat kogu 2023. aasta vältel, on see tõenäoliselt pikemas perspektiivis pelgalt ajutine nähtus ning üha kasvavad krediidikulud panevad kinnisvarainvestorid täna pigem üürihindu tõstma, kui varasid müüma, sest ka võimalikke tootlikumaid alternatiive on pikaajaliselt keeruline leida.

Lühiajaliselt on võimalik investoritel siirduda näiteks võlakirjade või ka väärtpaberite turule, kuid sealt suuremamahuliselt lühikese perioodi vältel väljumine ei pruugi seejärel siiski eeskätt Balti turgudel kuigi edukalt kujuneda. Eesti kinnisvarainvestorid on üldiselt finantsturgude suhtes suhteliselt võõrad, seega näib tõenäolisem, et mingisuguse viitajaga asutakse peatselt taas varasid nii flippimise kui ka pika- ja lühiajalise väljaüürimise eesmärgil soetama. Näiteks tüüpkorterite turul on täna tõenäoliselt suurem hinnasula selleks langustsükliks juba tehtud ning näib üha tõenäolisem, et see rakendub ka ülejäänud elamispindade turu osas. Eesti tööturg on majandussurutise taustal püsinud väga tugev ning ka palgakasv endiselt jätkub, mille kõrval püsivalt kiire inflatsioon on reaalhindades varade hinnataset alandanud juba tunduvalt tugevamal määral kui üleüldiselt turul nominaalselt näib, parandades justkui elamispinna võimalikku kättesaadavust.

Tootluse määrad tõusevad kinnisvaraturul varem või hiljem

Ärikinnisvarade turul on euroala siseselt olnud juba täheldada kapitalisatsioonimäärade tõusmist 0,25 – 0,50% võrra, kuid Baltikumi turule pole see veel siiski ühetaoliselt kuigi selgelt jõudnud, mille kõrval ka tehingute arv on hetkel statistiliste analüüside tegemiseks äärmiselt vähene. Enam kui tõenäoline aga on, et jätkuva Euribori kasvu taustal vähemalt bilansiliselt varade turuväärtused paljudel juhtudel vähenevad ning kapitalisatsioonimäärad liiguvad ülespoole varem või hiljem. Äripindade turul on raskustes täna endiselt ennekõike B- ja C-kvaliteediklassi pinnad, kus kehvemal juhul on büroopindade üürihinnad samasugused nagu on olnud talvised kommunaalkulude arved, mille juures kasvavate krediidikulude taustal tundub ka üha raskem, et enne suvist perioodi on võimalik üürnikega mingisugusest üürihindade tõstmisest rääkida, samaaegselt kui ka üleüldise majandussurutise taustal on üürnike käekäik halvenenud, kus käive ja kasum on kukkunud, kuid surve kulude (eeskätt tööjõukulude) kasvuks endiselt püsib. Uued investorid on aga nõus varasid turult soetama kõrgemate tootluse määradega kui varasemalt ning seni, kuni tootlused ei ole asunud ka müüjate silmis ülespoole rühtima, püsib kehva likviidsusega periood kuniks üürihinnad tõusevad ja/või varade turuväärtused alanevad. Turul on paraku alati õigus ning ainult aeg seab eeldused, et tänased prognoosid ühel või teisel moel realiseeruksid.

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee

2023. aasta veebruari andmed on toodud 06.03.23 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.