2021. aastal euroalal läbi viidud finantskäitumise ja tarbimisharjumuste uuringu (Household Finance and Consumption Survey, HFCS) andmed võimaldavad hinnata, kuidas on hinnatõusuga võitlemiseks Euroopa Keskpanga kehtestatud kõrgemad rahapoliitilised intressimäärad mõjutanud Eesti leibkondi. Leibkondade tulude ja kulude analüüs näitab, et kuigi väiksema sissetulekuga ja valdavalt tarbimislaene omavad leibkonnad on laenu teenindamise kulu tõusu suhtes kõige haavatavamad, on euribori tõus mõjutanud enam just jõukamaid perekondi, kellel on suuremad eluasemelaenud. Kuna aga jõukamatel leibkondadel moodustavad laenuteenindamiskulud väiksema osa sissetulekutest ja neil on rohkem likviidseid varasid, on neil võimalik ka kulude kasvu korral laenude teenindamist üldiselt jätkata.

2021. aastal euroalal läbi viidud finantskäitumise ja tarbimisharjumuste uuringu (Household Finance and Consumption Survey, HFCS) andmed võimaldavad hinnata, kuidas on hinnatõusuga võitlemiseks Euroopa Keskpanga kehtestatud kõrgemad rahapoliitilised intressimäärad mõjutanud Eesti leibkondi. Leibkondade tulude ja kulude analüüs näitab, et kuigi väiksema sissetulekuga ja valdavalt tarbimislaene omavad leibkonnad on laenu teenindamise kulu tõusu suhtes kõige haavatavamad, on euribori tõus mõjutanud enam just jõukamaid perekondi, kellel on suuremad eluasemelaenud. Kuna aga jõukamatel leibkondadel moodustavad laenuteenindamiskulud väiksema osa sissetulekutest ja neil on rohkem likviidseid varasid, on neil võimalik ka kulude kasvu korral laenude teenindamist üldiselt jätkata.

HFCS hõlmas kokku 986 laenudega leibkonda1, kes moodustasid 40% kõigist küsitletud leibkondadest. Laiendades seda kogu Eesti elanikkonnale, oli Eestis laene 248 000 leibkonnal. Leibkonna tasandil andmed võimaldavad analüüsida Eesti perede finantshaavatavuse jaotust ning hinnata, kuidas intressimäärade tõus on mõjutanud kas siis sissetuleku või muude tunnuste poolest erinevaid leibkondi.

Lihtsustatult jagunevad leibkondade kulud tarbimis- ja laenuteenindamiskuludeks. Finantshaavatavuse analüüsis lähtutakse tarbimiskulude puhul enamasti leibkondade elatusmiinimumist (basic living costs).2 Kuna analüüsi eesmärk on hinnata leibkondade vastupidavust finantsstressi olukorras, siis võetakse eelduseks väga väike tarbimiskulu, alla mille leibkonnad ei suuda enam laenu teenindamisega toime tulla.

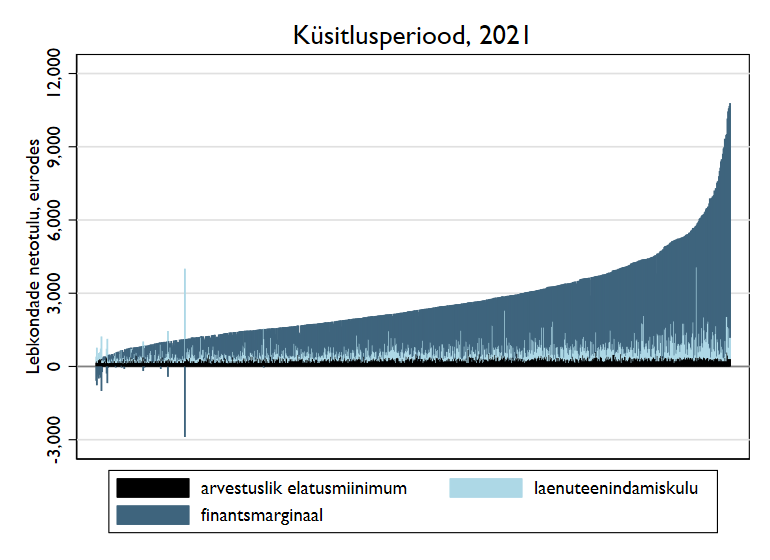

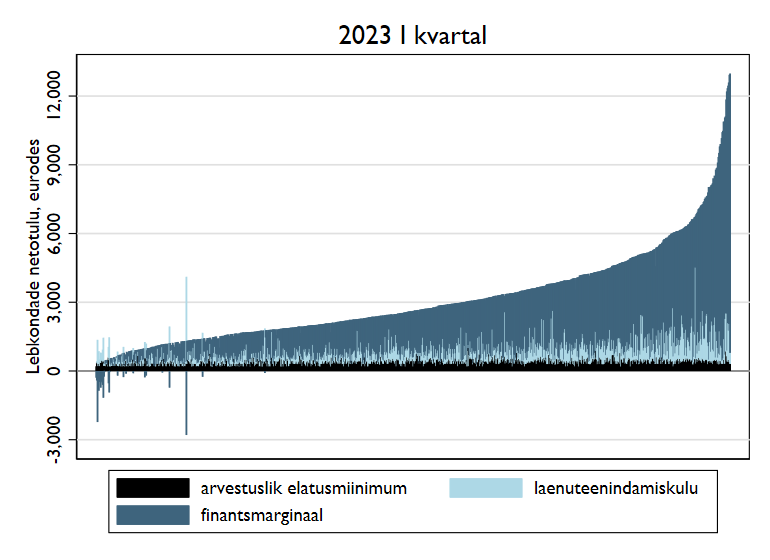

Joonistel 1-2 võetakse kokku valimis oleva pea tuhande leibkonna sissetuleku jagunemine elatusmiinimumile vastava tarbimise, laenuteenindamiskulu ja üle jääva potentsiaalse tarbimiskulu ehk finantsmarginaali vahel. Sealjuures hinnatakse leibkondade sissetulekute ja kulude jaotust nii küsitluses kogutud andmetel 2021. aasta esimese kaheksa kuu kohta, mil intressimäärad olid veel madalad (kuue kuu euribor oli –0,52%), kui ka 2023. aasta esimese kvartali seisuga, kui intressimäärad olid märkimisväärselt tõusnud ja kuue kuu euribor oli 3,27%.

Joonis 1. Laenudega leibkondade laenuteenindamiskulud, arvestuslik elatusmiinimum ja finantsmarginaal 2021. aastal

Märkus. Valimi 986 laenudega leibkonda on järjestatud sissetuleku järgi ning suurima 1% sissetulekuga leibkonnad on jooniselt välja jäetud. Finantsmarginaal on potentsiaalne tarbimiskulu, mis jääb sissetulekust alles peale elatusmiinimumile vastava tarbimiskulu ja laenuteenindamiskulu maha arvamist.

Märkus. Valimi 986 laenudega leibkonda on järjestatud sissetuleku järgi ning suurima 1% sissetulekuga leibkonnad on jooniselt välja jäetud. Finantsmarginaal on potentsiaalne tarbimiskulu, mis jääb sissetulekust alles peale elatusmiinimumile vastava tarbimiskulu ja laenuteenindamiskulu maha arvamist.

Joonis 2. Laenudega leibkondade laenuteenindamiskulud, arvestuslik elatusmiinimum ja finantsmarginaal 2023. aasta esimeses kvartalis

Märkus. Valimi 986 laenudega leibkonda on järjestatud sissetuleku järgi ning suurima 1% sissetulekuga leibkonnad on jooniselt välja jäetud. Finantsmarginaal on potentsiaalne tarbimiskulu, mis jääb sissetulekust alles peale elatusmiinimumile vastava tarbimiskulu ja laenuteenindamiskulu maha arvamist.

Joonistel on näha, et osal väiksema sissetulekuga leibkondadel on finantsmarginaal negatiivne ehk elatusmiinimumile vastav tarbimine ja laenuteenindamiskulud ületavad sissetulekut. Kokku oli Eestis selliseid leibkondi 2021. aastal 3,1% kõigist laenudega leibkondadest. 2023. aasta esimeseks kvartaliks tõusis see osakaal 3,4%ni. Arvestades kui järsk oli intressimäärade ja laenuteenindamiskulu tõus, siis võib tunduda üllatav, et leibkondade hulk, kes võiksid oma laenude teenindamisega hätta jääda, kasvas nii vähe. Mõistmaks, miks on see nii, tuleb vaadata Eesti leibkondade tulude-kulude detailsemat jaotust, tabel 1 võtab kokku joonised 1-2 esitades laenudega leibkondade tulud ja kulud sissetuleku kvintiilide kaupa.

Leibkondade sissetulek kasvas 2021. aasta küsitlusperioodist 2023. aasta esimese kvartalini kõigis sissetulekukvintiilides 15–18%, laenuteenindamiskulu 13–30% ja tarbimiskulud 42–45%. Sissetulek ja tarbimiskulud on suurenenud enam väiksema sissetulekuga leibkondadel ja laenuteenindamiskulu suurema sissetulekuga leibkondadel. Väiksema sissetulekuga peredel on rohkem tarbimislaene ja suurema sissetulekuga peredel kinnisvara tagatisel laene. Kuna intressimäärade tõus mõjutab valdavalt just kinnisvara tagatisel laene, on ka laenuteenindamiskulud kasvanud enam suurema sissetulekuga leibkondadel. Kuigi protsentuaalselt on tarbimis- ja laenuteenindamiskulud suurenenud enam kui sissetulek, siis eurodes on sissetulek kasvanud endiselt rohkem kui laenuteenindamiskulu ja arvestuslik elatusmiinimum. See on ka peamine põhjus, miks negatiivse finantsmarginaaliga ja makseraskustes leibkondi on seni lisandunud väga vähe. Peredel on küll jäänud vähem raha tarbimiseks, kuid seda on olnud piisavalt, et katta nii laenuteenindamiskulud kui ka minimaalsed tarbimiskulud.

Tabel 1. Laenudega leibkondade tulud ja kulud ning muud karakteristikud sissetulekukvintiilide (sissetulekud on jagatud kasvavalt viide suurusgruppi) kaupa, 2021. aasta esimesed kaheksa kuud ja 2023. aasta I kvartal

| Leibkonna sissetulek | |||||

| I kvintiil | II kvintiil | III kvintiil | IV kvintiil | V kvintiil | |

| Sissetulek, 2021 | 780 | 1430 | 2046 | 2901 | 5694 |

| Sissetulek, 2023 | 918 | 1658 | 2355 | 3380 | 6646 |

| … muutus | 138 | 228 | 309 | 479 | 952 |

| Laenuteenindamiskulu, 2021 | 208 | 249 | 312 | 397 | 701 |

| Laenuteenindamiskulu, 2023 | 235 | 299 | 395 | 509 | 914 |

| … muutus | 27 | 50 | 83 | 112 | 213 |

| Arvestuslik elatusmiinimum, 2021 | 184 | 225 | 258 | 282 | 293 |

| Arvestuslik elatusmiinimum, 2023 | 267 | 326 | 374 | 406 | 417 |

| … muutus | 84 | 101 | 116 | 123 | 124 |

| Finantsmarginaal, 2021 | 388 | 957 | 1476 | 2222 | 4700 |

| Finantsmarginaal, 2023 | 415 | 1033 | 1586 | 2466 | 5315 |

| … muutus | 27 | 76 | 110 | 243 | 615 |

| Negatiivne finantsmarginaal (%), 2021 | 14 | 0 | 0 | 0 | 1 |

| Negatiivne finantsmarginaal (%), 2023 | 16 | 1 | 0 | 0 | 0 |

| … muutus (pp) | 2 | 1 | 0 | 0 | -1 |

| Likviidsed varad, 2021 mediaan | 981 | 2015 | 3638 | 4947 | 15 919 |

| … sh hoiused | 302 | 461 | 1112 | 973 | 4546 |

| Netovarad, 2021 mediaan | 24 695 | 53 946 | 83 466 | 90 333 | 150 343 |

| Leibkonnaliikmete keskmine arv | 1,64 | 2,29 | 2,83 | 3,21 | 3,43 |

| Hõivatud leibkonnaliikmete keskmine arv | 0,89 | 1,27 | 1,62 | 1,78 | 1,97 |

| Üle 65aastaste leibkonnaliikmete keskmine arv | 0,15 | 0,14 | 0,11 | 0,17 | 0,06 |

| Ülalpeetavate lastega leibkonnaliikmete keskmine arv | 0,32 | 0,59 | 0,93 | 1,07 | 1,21 |

Märkus. Sissetulekukvintiil on määratud laenudega leibkondade sissetulekute jaotuse põhjal 2021. aastal. Esimese kvintiili leibkondade kuine netosissetulek jääb alla 1140 euro, teises kvintiilis on see 1140–1690 eurot, kolmandas kvintiilis 1690–2440 eurot, neljandas kvintiilis 2440–3510 eurot ja viiendas kvintiilis üle 3510 euro. Likviidsete varade ja netovarade definitsioon on toodud alamärkustes 3 ja 4.

Leibkondadel on olnud laenude teenindamisel seni ilmselt abiks ka varasemalt kogunenud säästud. Eesti laenuperedel oli 2021. aasta seisuga piisavalt likviidseid varasid3, et tagada näiteks ühe kuu laenuteenindamiskulu. Ka netovarasid4 oli kokku märkimisväärselt, isegi väikseimas sissetulekukvintiilis. Suurema sissetulekuga laenupered on suuremad ning neis on enam kui üks hõivatud leibkonnaliige, mistõttu ei tähenda ühe leibkonnaliikme töötuks jäämine üldiselt väga suurt langust sissetulekutes. Suurema sissetulekuga laenupered on ka nooremad, kuid samas on neil enam ülalpeetavaid lapsi.

Kokkuvõttes selgub finantshaavatavuse analüüsist, et Eesti laenuperedest on rahaliselt kõige haavatavamad väiksema sissetulekuga leibkonnad, kellel on põhiliselt tarbimislaene. Intressimäärade tõus ei ole neid kuigivõrd mõjutanud ja nende finantshaavatavus ei ole euribori tõustes oluliselt kasvanud. Küll aga on intressimäärade tõus mõjutanud suurema sissetulekuga laenuperesid, kellel on põhiliselt kinnisvara tagatisel laene. Samas moodustavad laenuteenindamiskulud nende leibkondade sissetulekust suhteliselt väikese osa ja kuigi neil on jäänud intressimäärade tõusu tõttu tarbimiseks väiksem osa sissetulekust, siis pole neil laenude teenindamisega seni üldiselt raskusi tekkinud.

1 Lähtudes ühtsest Euroopa Keskpanga välja töötatud metoodikast, ei käsitleta selles uuringus laenudena liisinguid.

2 Vt nt Ampudia jt (2016) „Financial Fragility of Euro Area Households“, Journal of Financial Stability, 27, 250–262, kus lähtuti vaesuspiirist ehk 40% mediaansissetulekust. Siinses analüüsis tugineti Merikülli ja Rõõmu (2020) uuringule „Stress Tests of the Household Sector Using Microdata from Survey and Administrative Sources“, International Journal of Central Banking, 16(2), 203–248, kus võeti aluseks statistikaameti ametlik arvestuslik elatusmiinimum. Näiteks 2021. aastal oli üheliikmelise leibkonna elatusmiinimum ilma eluaseme rendikuludeta 144 eurot ning kahe täiskasvanu ja kahe lapsega leibkonna oma 303 eurot (statistikaameti tabel LE27). Juhul kui leibkond ei olnud oma eluaseme omanik, siis lähtuti leibkonna enda raporteeritud rendikuludest, mitte elatusmiinimumi arvestuses kasutatud rendikuludest.

3 Likviidsed varad on leitud kui hoiuste, investeerimisfondide, võlakirjade, ettevõtete väärtuse, mis ei ole börsiettevõte ja mille töös ükski leibkonnaliige aktiivselt ei osale, ja aktsiate summa, millest on maha arvatud arvelduskrediidi- ja krediitkaardivõlad.

4 Netovarad on leitud kui leibkonna real- ja finantsvarade summa, millest on maha arvatud kohustused.