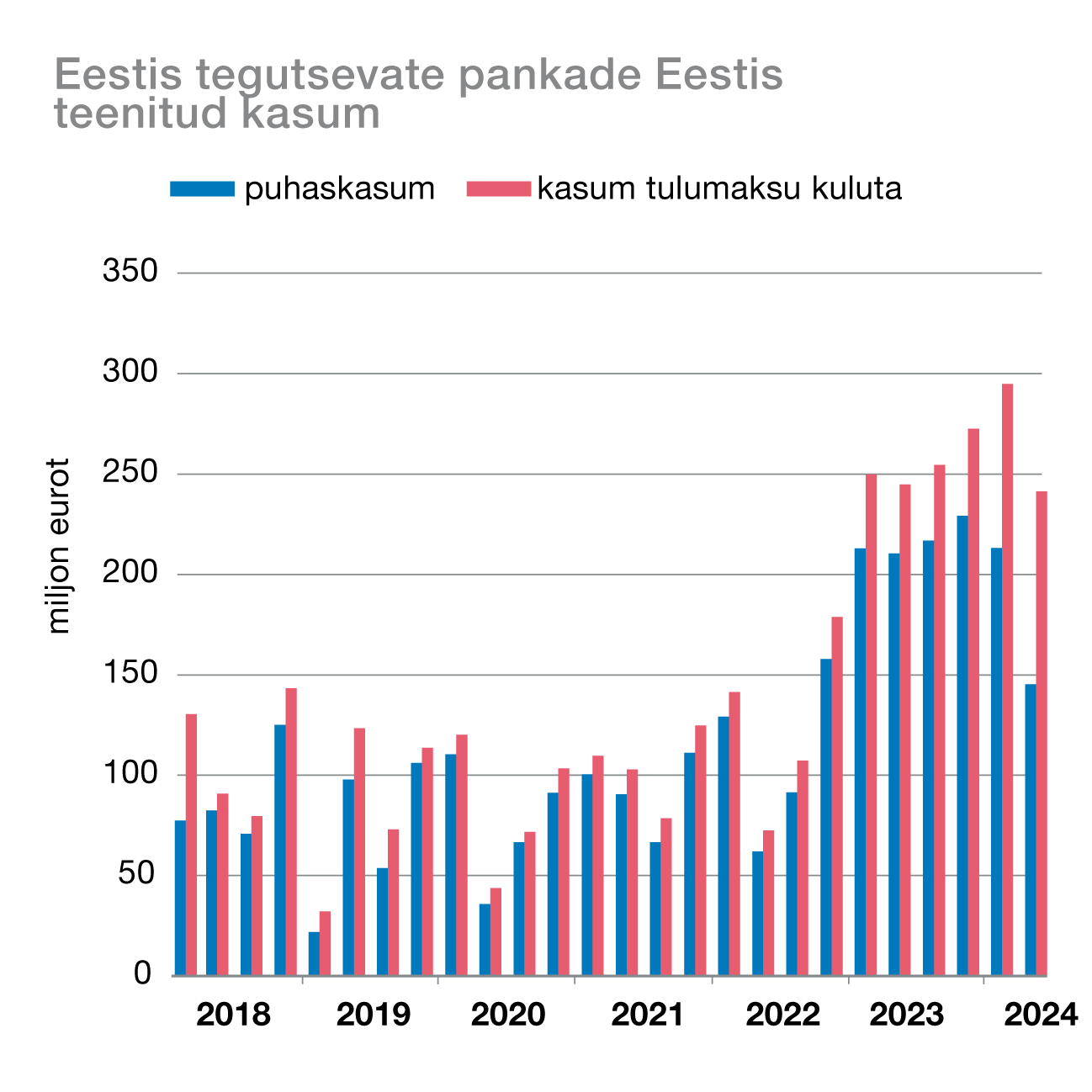

Eestis tegutsevate pankade kasumlikkus oli 2024. aasta teises kvartalis endiselt suur. Kommertspangad teenisid Eestis 145 miljonit eurot puhaskasumit, mida on küll ligikaudu 65 miljonit eurot ehk 30% vähem kui eelmisel aasta samal ajal, kuid tänavu maksti ka erakordselt palju dividende ja seetõttu oli tulumaksukulu väga suur. Kui selle aasta teises kvartalis maksid pangad tulumaksu 96 miljonit eurot, siis aasta varem 34 miljonit eurot.

Eestis tegutsevate pankade kasumlikkus oli 2024. aasta teises kvartalis endiselt suur. Kommertspangad teenisid Eestis 145 miljonit eurot puhaskasumit, mida on küll ligikaudu 65 miljonit eurot ehk 30% vähem kui eelmisel aasta samal ajal, kuid tänavu maksti ka erakordselt palju dividende ja seetõttu oli tulumaksukulu väga suur. Kui selle aasta teises kvartalis maksid pangad tulumaksu 96 miljonit eurot, siis aasta varem 34 miljonit eurot.

Samuti on vähendanud pankade kasumit asjaolu, et tasapisi alanevad turuintressimäärad (sh euribor) vähendavad pankade intressitulu kiiremini kui intressikulu hoiustelt ja muudelt rahastusallikatelt. Vastupidine toimus, kui turuintressimäärad tõusid. Tavapärasest kõrgemat tulumaksukulu arvestamata oli pankade kasumlikkus ehk kasumi suhe varadesse siiski ligikaudu 45% kõrgem kui pikaajaline keskmine.

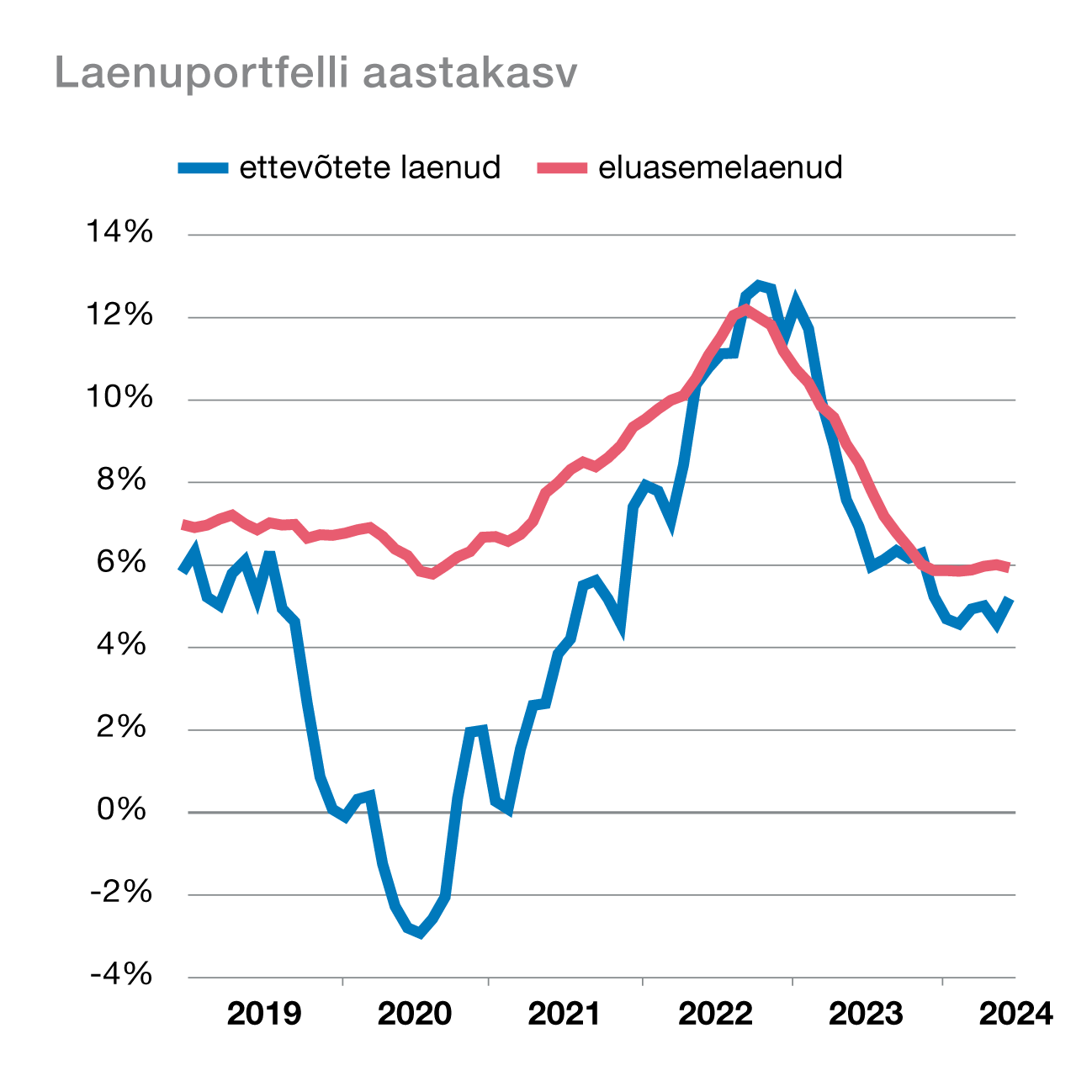

Pankade laenuportfell on stabiilselt kasvanud. Ettevõtete laenujääk oli juuni lõpus pisut üle viie protsendi suurem kui aasta varem. See annab tunnistust, et vaatamata majanduse nõrgale seisule ja intressimäärade harjumuspärasest kõrgemale tasemele püsivad ettevõtete investeeringud suhteliselt kindlad. Sektoriti on laenuportfell kasvanud siiski väga erinevalt. Kui energiasektoris, kus investeeritakse roheelektri tootmisse, püsib laenukasv üle 10%, siis raskemas olukorras oleva tööstussektori laenujääk on väikeses languses. Eluasemelaenude jäägi aastakasv on viimasel poolaastal püsinud 6% lähedal.

Ettevõtted ja majapidamised on siiani oma laenude tagasimaksmisega hästi hakkama saanud, kuid endiselt on võimalik, et viivislaenude maht ja laenukahjumid lähiaastal kasvavad. Juuni lõpus oli ettevõtete üle 60 päeva maksetähtaega ületavate laenude osakaal 0,3% ja selliseid eluasemelaene oli 0,2%. Võrreldes aasta varasemaga on probleemsete elusasemelaenude osakaal küll veidi suurenenud, kuid mõlemad näitajad on viimase paarikümne aasta võrdluses siiski väikesed. Kasvanud on aga probleemsete laenude osakaal majapidamiste muude laenude (eelkõige tarbimislaenud) hulgas. Need on kasvanud 2,6%ni. Seda on ligikaudu kaks korda rohkem kui paar aastat tagasi, kuid jääb natuke siiski alla pikaajalisele keskmisele. Ettevaates oleneb majapidamiste laenumaksevõime eelkõige olukorrast tööturul. Ehkki tööpuuduse märkimisväärset kasvu ei prognoosita, tuleb negatiivsemate stsenaariumite korral olla valmis ka viivislaenude osakaalu suurenemiseks.