Kuigi kinnisvaraturul on viimastel aastatel olnud rahulikum, kasvab pankade kodulaenuportfell üpris hoogsalt. Sellele on ühelt poolt kaasa aidanud majanduse madalseisu ajal tugevana püsinud tööturg, alanenud intressimäärad, aga ka pankadevaheline konkurents olemasolevate klientide enda poole meelitamiseks. See on toonud alla näiteks keskmise eluasemelaenu marginaali, samuti on klientidele pakutud soodsamaid võimalusi liikuda ühest pangast teise. Majandusolude paranedes võib laenukasvu jätkumist näha ka ettevaates, kuid laenuturu konkurentsi suurendamiseks on võimalik veel kaasa aidata.

Kuigi kinnisvaraturul on viimastel aastatel olnud rahulikum, kasvab pankade kodulaenuportfell üpris hoogsalt. Sellele on ühelt poolt kaasa aidanud majanduse madalseisu ajal tugevana püsinud tööturg, alanenud intressimäärad, aga ka pankadevaheline konkurents olemasolevate klientide enda poole meelitamiseks. See on toonud alla näiteks keskmise eluasemelaenu marginaali, samuti on klientidele pakutud soodsamaid võimalusi liikuda ühest pangast teise. Majandusolude paranedes võib laenukasvu jätkumist näha ka ettevaates, kuid laenuturu konkurentsi suurendamiseks on võimalik veel kaasa aidata.

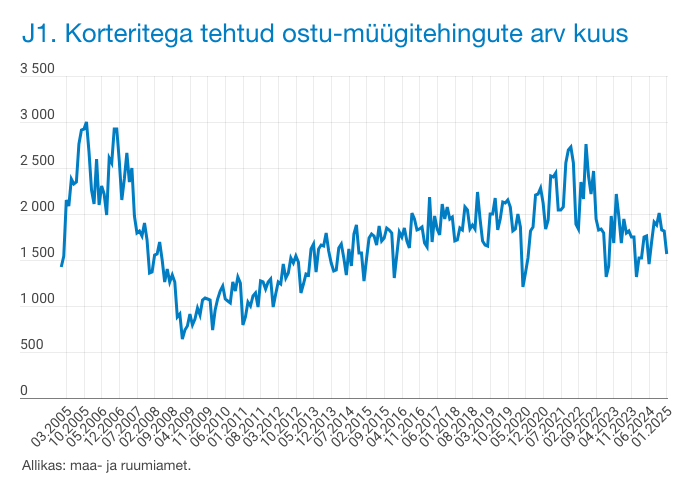

Kinnisvaraturg on paar viimast aastat olnud vähikäigul. Muljetavaldavate müüginumbritega silma paistnud 2021. ja 2022. aastale on järgnenud märksa tagasihoidlikum periood. Majanduslanguse tõttu suurenenud ebakindluse ja intressimäärade kõrgema taseme tõttu ei ole eluaseme soetamine olnud vahepeal ei eriti atraktiivne ega ka jõukohane. Kuigi 2024. aasta teisel poolel oli korteritega tehtud tehinguid pisut rohkem kui aasta varem, siis aasta kokkuvõttes jäi tehingute arv mullu 2023. aastale siiski pisut alla (vt joonis 1).

Tagasihoidlikum käive kinnisvaraturul on pankadele toonud juurde vähem uusi laenukliente ja see on ajendanud neid otsima võimalusi, kuidas turu madalseisu ajal kliendibaasi kasvatada. Nii on osa panku pööranud rohkem tähelepanu klientide enda juurde meelitamisele. Kuivõrd laenude liigutamisega ühest pangast teise kaasnevad kliendi jaoks mitmed tasud, pakkusid mõned pangad näiteks, et kannavad laenude ületoomise ja hüpoteegi ümbervormistamisega seotud kulud kliendi eest ise. Nii oli näha, et viimastel aastatel kiirema kasvuga silma paistnud pangad kasvatasid klientide arvu, samas kui teiste, peamiselt suuremate pankade eluasemelaenuklientide hulk vähenes (vt joonis 2).[1]

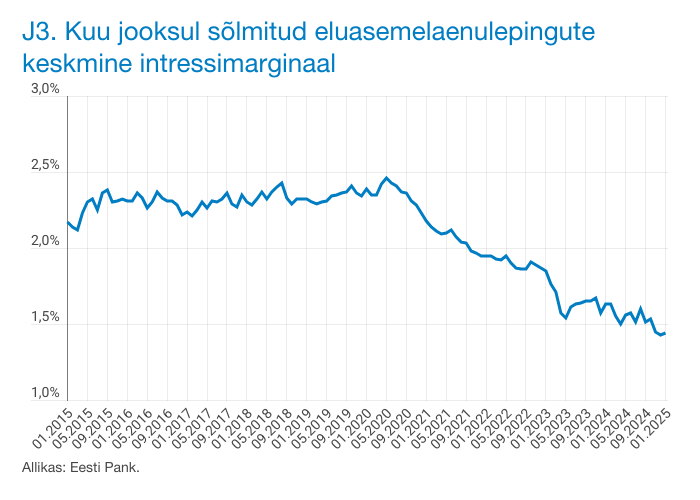

Konkurentsi tõttu on langenud ka intressimarginaalid. Kui enne pandeemiat püsis eluasemelaenude intressimarginaal aastaid väga stabiilselt üle 2%, siis pandeemiajärgselt, kinnisvaraturu kiire taastumise käigus hakkasid marginaalid allapoole liikuma (vt joonis 3).

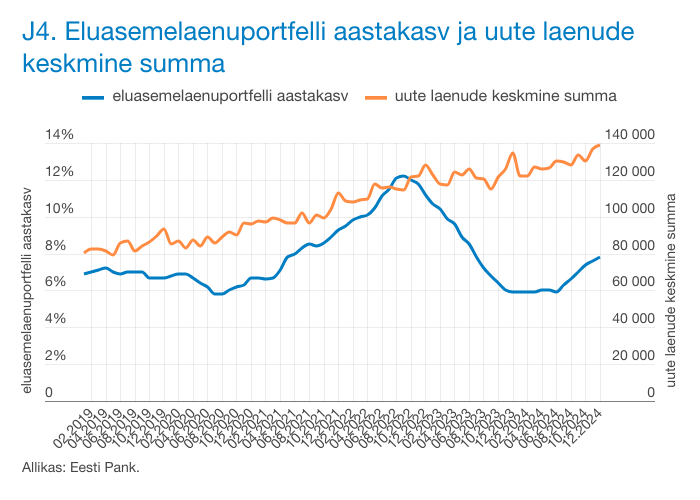

Selles oli oluline osa toona eluasemelaenuturul väiksemat rolli mänginud pankadel, kes asusid aktiivsemalt turuosa kasvatama ja hiljem ka teisest pankadest kliente üle meelitama. 2022. aastal, kui Euroopa Keskpanga baasintressimäärad tõusma hakkasid, saadi täiendav võimalus marginaali vähemalt ajutiselt allapoole tuua, kuivõrd pankade intressitulud kasvasid palju kiiremini ja rohkem kui intressikulud. Selle tuules tulid mõned suuremad pangad 2023. aastal välja pakkumistega energiatõhusate (siis valdavalt uute) eluasemete tagatisel võetud laenudele, kus pakuti laenuperioodi alguses kindlaksmääratud ajaks nullmarginaali.[2] Energiatõhusate eluasemete tagatisel antud laenude osakaalu kasvatamise läbi saavad pangad muidugi ka oma laenuportfelli nn rohelisemaks muuta – asi, mille peale pangad üha enam peavad mõtlema. Möödunud aasta jooksul tiksus seda kõike arvesse võttes keskmine turu marginaal üha allapoole ning 2024. aasta neljandas kvartalis välja antud uute eluasemelaenude keskmiseks marginaaliks kujunes juba 1,5%. Hoolimata rahulikumast ajast kinnisvaraturul on pankade kodulaenuportfelli kasv olnud üpris tugev. 2023. aastal laenukasv küll aeglustus märkimisväärselt, kuid pole viimastel aastatel palju alla 6% langenud ning hakkas möödunud aasta teisel poolel taas tasapisi hoogu koguma. Selle taga on tõenäoliselt mitme erineva teguri koosmõju. Esiteks paisutasid kinnisvaraturu tehingumahtu 2021.-2022. aastal omakapitali arvelt laenurahata tehtud investeeringud. Neid tehinguid on vähemaks jäänud ja nii kasutatakse laenuraha suurema osa tehingute puhul kui toona. Samuti on kinnisvaratagatisega väljastatud uue eluasemelaenu keskmine summa väikeste hingetõmbepausidega ajas pidevalt ülespoole rühkinud, küündides möödunud aasta viimases kvartalis 135 000 euroni (vt joonis 4).

Prognooside järgi on majanduses käesolevaks aastaks oodata väikest kasvu, mis lükkaks hoogu ka kinnisvaraturule. Kiiret taastumist 2021.-2022. aasta tasemetele tehingute arvu või hinnakasvu mõttes aga ei tasu eeldada. Kuigi intressimäärad on võtnud suuna allapoole ja see lisab kindlustunnet, elame siiski ebakindlal ajal ja kahjuks tundub, et see jääb mõneks ajaks nii. Seetõttu ei torma inimesed uisapäisa pikaajalisi investeeringuid tegema või rahalisi kohustusi võtma. Samuti tõusid eluasemehinnad Eestis juba enne pandeemiat, eriti aga kriisidevahelisel ajal, sissetulekute suhtes küllaltki kõrgele tasemele ning pole sealt ka viimase kahe aasta jooksul märgatavalt allapoole liikunud. Kõrgemate hindade juures on aga eluaseme soetamine jõukohane paratamatult väiksema hulga koduostjate jaoks.

Hoolimata rahulikumast ajast kinnisvaraturul on pankade kodulaenuportfelli kasv olnud üpris tugev. 2023. aastal laenukasv küll aeglustus märkimisväärselt, kuid pole viimastel aastatel palju alla 6% langenud ning hakkas möödunud aasta teisel poolel taas tasapisi hoogu koguma.

Kuigi viimaste aastate rahulikum kinnisvaraturg on pannud pankasid klientide enda juurde meelitamisega üle vaatama ka tehingutasusid ning intressimarginaale, on võimalik laenuturu toimimist ja pankadevahelist konkurentsi veelgi parandada. Eesti Pank avaldas koostöös Finantsinspektsiooniga 2024. aasta veebruaris analüüsi pankadevahelisest konkurentsist laenuturul. Selle raames tehti rida ettepanekuid, mille elluviimine aitaks laenude üleviimist ühest pangast teise või lepingute muutmist kliendi jaoks lihtsamaks ja soodsamaks muuta. See omakorda aitaks konkurentsi laenuturul suurendada ja laenamisega seotud kulusid ühiskonna jaoks tervikuna vähendada.

[1] Tuleb arvestada, et suuremad pangad on oma portfelli üldjuhul pikema aja jooksul kasvatanud, mistõttu on neil ka rohkem lõpptähtajani jõudvaid laenulepinguid.

[2] Nullmarginaal kehtib antud pakkumiste puhul siiski üksnes lühikese aja jooksul laenuperioodi alguses, mistõttu kujuneb nende laenude keskmine intressimarginaal kogu laenuperioodi kohta siiski nullist kõrgemaks ning uute eluasemelaenude turu keskmine intressimarginaal on statistikas seetõttu mõnevõrra allahinnatud.