Elamispindade turu arengud on viimastel aastatel olnud tormilised. 2013. aasta lõpus käivitus Tallinnas uute korterite arendamine mahus, mis jääb vaid napilt alla möödunud kümnendi kinnisvarabuumi tippaastatele.

Elamispindade turu arengud on viimastel aastatel olnud tormilised. 2013. aasta lõpus käivitus Tallinnas uute korterite arendamine mahus, mis jääb vaid napilt alla möödunud kümnendi kinnisvarabuumi tippaastatele.

Arendustegevus on laiendanud koduostjate valikuvõimalust luues erineva asukoha- ja kvaliteediomadustega pakkumist nii Tallinna kesklinna, äärelinna ja pealinna piir tahagi. Alternatiivid loovad tarbijatele hõlpsamad võimalused sobiliku, ostja vajadusi rahuldava kodu leidmiseks. Samuti töötavad arendajad järjest agressiivsemalt reklaamisõnumite tarbijateni viimise nimel. Need tegurid tõstavad tehingute arvu ja kasvatavad elamispindade tehingute rahalist käivet.

Korterite hinnad huvitavad kõiki turuosalisi

Kinnisvara arendamise mahtudest on huvipakkuvam teema olnud korterite hinnad. See puudutab igaüht: koduomanikule pakub huvi temale kuuluva vara väärtus; kodu ostmist plaaniv inimene mõtleb tulevikukulutusele; üürnikud on huvitatud kinnisvara ostu-müügihindade dünaamikast, sest üürihind on sellest üks-üheses sõltuvuses.

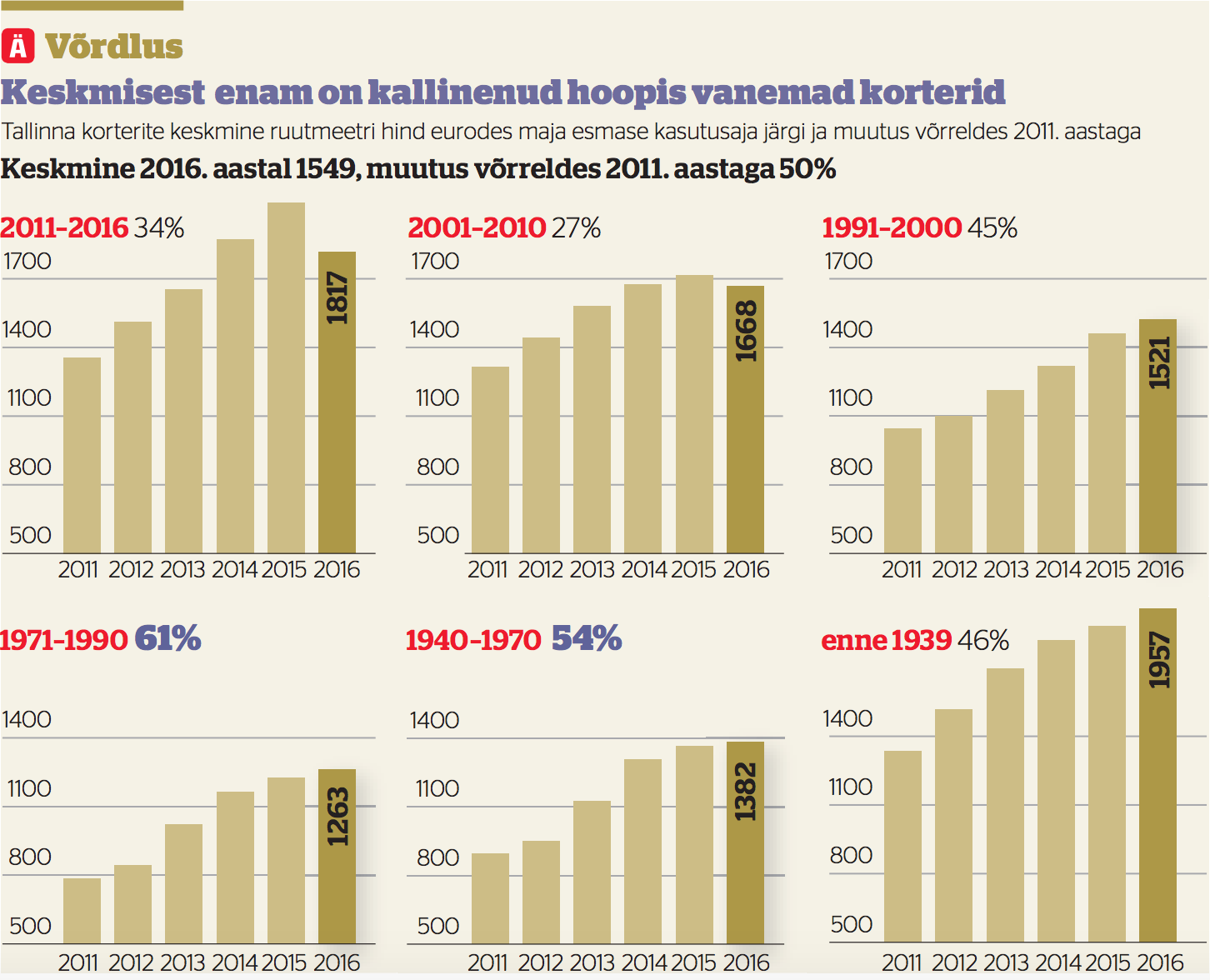

Korterite hinnad on kasvanud kiirelt. Tallinna 2015. aasta keskmise korteritehingu ruutmeetrihind oli 1548 eurot, mis oli eelmisest aastast 6,7% rohkem. Palju on kirjutatud selles, et korteritehingute hinnatõusu taga on olnud uute ja seega kallimate korterite massiline arendamine ning nende korteritega kasvanud tehingute arv. Kui tehingute struktuuri lisandub järjest enam uusi ja kallimaid kortereid, on summaarse tehinguteportfelli keskmine hind kasvamas.

Kas hoone vanus mõjutab hinnatõusu kiirust?

Hinnatõusu kommentaaride juures on jäänud kõlama kuulujutt, et uute korterite hinnad on kerkinud vanadest kiiremini, sest uuem ja kvaliteetsem kinnisvara on ostjate poolt enam soositud. Kõlab ratsionaalselt, et miks peaks ostma vana korteri remontivajavasse elamusse, kui sama suure laenumakse abil on võimalik soetada korter uhiuude majja.

Heites pilgu korteritehingute keskmisele hinnale hoone esmakasutusaasta ehk vanuse alusel näeme, et erineva vanusega korterite hinnad on aastate jooksul liikunud ligikaudu paralleelselt. Alates 2009. aastast on korterite hinnad pea sirgjooneliselt kasvanud.

Vaadates 2016. aasta väga esialgseid tehinguhindade andmeid näeme me hinnatõusu olulist pidurdumist. Selle info baasilt saame järeldada, et kinnisvara väärtus on kasvanud ligikaudselt samaväärselt kõikides vanuseklassides ilma suuremate erisusteta.

Tehingute struktuur mõjutab keskmist hinda

2016. aasta alguse andmetele tuginedes märkame kõige uuemate korterite vanuseklassi puhul hinnakõvera langusesse pöördumist. Keskmise hinna muutuse juures tuleb ikka ja jälle silmas pidada tehingute struktuuri. Kui üldise hinnatõusu tõi endaga kaasa uute korterite osakaalu suurenemine, on nende uute korterite üldise hinnalanguse taga teistsugune struktuurne muutus.

Aktiivne korteriturg on esmajoones pakkumisse toonud kõige enam kortereid Tallinna kesklinnas, kus asub ligikaudu 40% Tallinna korterituru pakkumisest. Tallinna kesklinnas tehti 2015. aastal 21% korterituru kogu tehingute arvust.

Nüüdseks on korteriarendus luksuslikust ja eriti kallist kesklinnast laienenud äärelinna piirkondadesse, kus hinnatasemed on odavamad. Äärelinna kalliste, kuid siiski kesklinnaga võrreldes odavamate uute korteritehingute osakaalu suurenemine on viinud alates 2011. aastast valminud korterite tehingute keskmise hinna langusesse Tallinna lõikes.

Siiski ei saa me rääkida kinnisvarahindade langusest, sest äärelinna korteritega tehakse tehinguid enam-vähem sama hinnaga, mis aasta tagasi. Samuti pole allapoole tulnud kesklinna korterite väärtused. Küll aga peab nentima, et korterituru konkurents on enam kui tihe. Paljus konkureerivad arendusprojektid omavahel hinna baasilt ehk tehinguni jõuab see arendaja, kes pakub ostjale kõige soodsamat hinda.

Arendajate jaoks ei tee konkurentsiolukorda kergemaks asjaolu, et tänased kliendid on märksa targemad ehk ostuotsust langetades kriitilisemad, kui nad olid seda veel mõni aasta tagasi. Klientide ülemuslikku positsiooni toetab lai pakkumiste valik, kus ostuotsusega ei pea liialt kiirustama kartuses, et muidu sobilik pakkumine nina alt ära napsatakse.

Pakkumisel on potentsiaali suureneda

Kokkuvõtteks võib öelda, et täna oleme turuolukorras, kus uute korterite aktiivne pakkumine on mõjutamas kogu korterituru olukorda. Uute korterite tehingute osakaal moodustab kogu turust 20-25%. Uute korterite pakkumiste arv on kõrge, kuid müügitemposid arvestades hetkel ülepakkumisest rääkida (veel) ei saa. Samas on paisu taga hulk arendusprojekte, millel on potentsiaali lähiajal pakkumisse juurde tulla.

Suure pakkumise tõttu on hinnad surve all, kuid statistika näitab, et tehingute keskmised hinnad veel kerkivad, kuigi järjest aeglasemas tempos. Arvestades, et hinnadünaamika on erinevates hoonete vanuseklassides olnud siiani üksjagu sarnane, ei ole põhjust arvata, et see peaks muutuma.

Edasisist hinnatõusu suruvad peale siiani veel kerkivad palgad, madal tööpuuduse näitaja ja olematud intressimäärad. Hinnatõusule hoiab vastu olematu inflatsioon, pigem kerkiv tööpuudus ja pidurduv palgatõus, samuti ettevõtjate madal kindlustunne.

http://www.ehitusuudised.ee/uudised/2016/04/20/hoone-vanus-ei-mojuta-korterite-hinnatousu