Oktoobri lõpus alguse saanud USA aktsiaturu tõusu taga on tehnoloogiaettevõtete tugevad majandustulemused, samuti ootus, et sealne keskpank alandab kiiresti intressimäärasid. Kui 2023. aasta lõpus vihjas USA keskpank, et langetab intressimäärasid 2024. aasta jooksul kolmel korral, siis turud paistsid lootvat, et seda tehakse isegi neli või viis korda.

Oktoobri lõpus alguse saanud USA aktsiaturu tõusu taga on tehnoloogiaettevõtete tugevad majandustulemused, samuti ootus, et sealne keskpank alandab kiiresti intressimäärasid. Kui 2023. aasta lõpus vihjas USA keskpank, et langetab intressimäärasid 2024. aasta jooksul kolmel korral, siis turud paistsid lootvat, et seda tehakse isegi neli või viis korda.

Kuna aga USA majanduskeskkond on tugev ja sellele vaatamata on ka fiskaalpoliitika keskvalitsuse suure eelarvemiinuse tõttu väga toetav, siis pole ime, et inflatsioonitempo püsib kangekaelselt kiiremana kui keskpanga eesmärk, mis on 2%. Märtsis kasvas USA aastane inflatsioonitempo 3,5%-ni ning aprillis ja mais püsis näitaja vastavalt 3,4% ja 3,3% tasemel. Seepärast on praegusel ajal vähe neid, kes usuvad, et Föderaalreserv langetab sel aastal intressimäärasid rohkem kui korra.

Euroopas, kus on majanduskeskkond nõrgem ja valitsused konservatiivsemad, on ka inflatsioon aeglustunud rutem ning seetõttu on hakatud intressimäärasid langetama. Šveitsi keskpank alandas intressimäärasid märtsis 1,75%-lt 1,5%-ni, seejuures oli riigi inflatsioonitempo märtsis aasta baasile viiduna 1%. Rootsi keskpank langetas intressimäärasid 8. mail 0,25% protsendipunkti võrra 3,75%-ni. Ja kuigi euroala inflatsioon kiirenes mais 2,6%-ni, vähendas ka Euroopa Keskpank pankadele makstavat deposiidiintressimäära viimasel istungil 3,75%-ni.

Vähesed kahtlevad selles, et järsult hoogustunud inflatsiooni põhiline põhjus oli liiga kaua liiga madalal hoitud intressimäärad. Tarbijahindade järsu hüppe katalüsaatoriks olid küll valitsuste väga helded abipaketid koroonakriisi aastatel, kuid rohkem kui kümme aastat rahakülvi oli loonud hindade plahvatuseks soodsa keskkonna. Keskpangad viivitasid intressimäärade tõstmisega, uskudes oma mudeleid rohkem kui reaalses elus toimuvat. Nüüd ennustavad keskpankade mudelid taas, et peatselt taandub inflatsioon 2%-ni. Kuid tahaks loota, et edaspidi langetatakse otsusesid reaalses elus toimuva, mitte mudelite alusel.

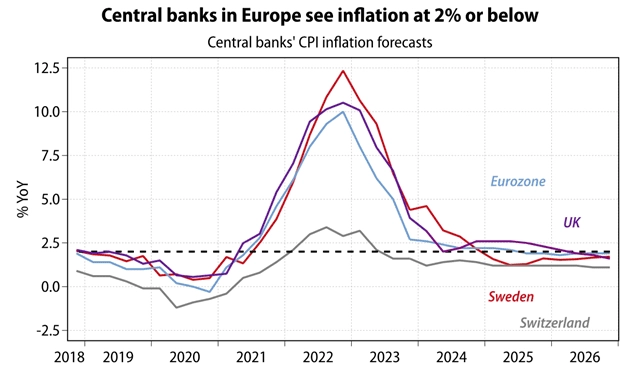

Joonis 1. Euroopa Keskpanga, Rootsi keskpanga, Suurbritannia keskpanga ja Šveitsi keskpanga inflatsiooniootus 2018–2026. Allikas: Gavekal.

Joonis 1. Euroopa Keskpanga, Rootsi keskpanga, Suurbritannia keskpanga ja Šveitsi keskpanga inflatsiooniootus 2018–2026. Allikas: Gavekal.

Isegi kui majanduskeskkond peaks jahtuma, ei tähenda see veel automaatselt aeglasemat hinnakasvu, kuna maailmamajanduses on viimastel aastatel toimunud struktuursed muutused.

Mulle jäi hiljuti silma üks Gavekali lühianalüüs, kus arutleti, mis tingimustel on võimalik, et inflatsioon aeglustub euroalal 2%-ni. Selles analüüsis jagati tarbijahinnad kolme rühma.

- Teenuste hinnad, mis sõltuvad suuresti kohalikust palgatasemest. Teenused moodustavad Euroopast tüüpiliselt 40% tarbimiskorvist.

- Tööstustoodete hinnad, mis on tänu karmile rahvusvahelisele konkurentsile olnud alati suhteliselt stabiilsed. Tööstustoodete osakaal tarbimiskorvis on umbes 30%.

- Energia ning tööstuslike ja põllumajandustoorainete hinnad (30% tarbimiskorvist) on olnud läbi ajaloo heitlikumad kui kahe esimese kategooria hinnad.

Kui koroonapandeemiale eelnenud kümne aasta jooksul kasvasid teenuste hinnad Euroopas keskmiselt 2%, tööstustoodete hinnad 0,4% ning energia ja toorainete hinnad 2,6%, siis selle tagajärjel tõusid tarbijahinnad keskmiselt 1,7% aastas.

Praegu kasvavad aga palgad peaaegu kõikjal Euroopas palju kiiremas tempos kui 2%. Et Euroopa on liitumas USA algatatud kaubandussõjaga, mis tõotab tööstustoodete hinnatõusu, on raske näha, kuidas hinnakasv pidurduks järgmise 12 kuu jooksul 2%-ni isegi juhul, kui maavarade hinnad ei tõuse. Pigem on tõenäoline, et kogeme sel aastal veel hinnakasvu väikest kiirenemist.

Hinnastabiilsus on keskpankade peamine ja sageli ainus eesmärk. Koroonakriisi lõpus pea täielikult kontrolli alt väljunud hinnakasv andis keskpankade usaldusväärsusele ja tõsiseltvõetavusele valusa löögi. Sel põhjusel on raske uskuda, et nad astuksid sama reha otsa kaks korda järjest ning alandaksid intressimäärasid kiiresti ja palju varem, kui inflatsioonitempo on 2% juures stabiliseerunud.

See tähendab, et peatset järjestikust intressimäärade langetamist on tänavu naiivne loota: võib-olla sellel aastal veel paaril korral langetatakse neid 0,25 protsendipunkti võrra, kuid tõenäoliselt mitte rohkem. Kui inflatsioonitempo kiiresti ei alane, siis on ebatõenäoline, et intressimäärad oluliselt langeksid. Seda isegi juhul kui majanduskeskkond peaks jahenema.

Pikaajalised intressimäärad suure tõenäosusega aga hoopis tõusevad ja see tähendab pikaajaliste võlakirjahindade hindade langust. Lühiajalised intressimäärad on praegu Euroopas märksa kõrgemad kui pikaajaliste võlakirjade omad: 6 kuu euribor on 3,735%, samas kui Saksamaa valitsuse kümneaastase võlakirja tootlus on 2,36%.

Kuna suurettevõtted laenavad reeglina pikaajaliste projektide finantseerimiseks fikseeritud intressiga pikaajalist raha, siis mõjutavad pikaajalised intressimäärad börsiettevõtete tulemusi rohkem kui lühiajalised intressimäärad.

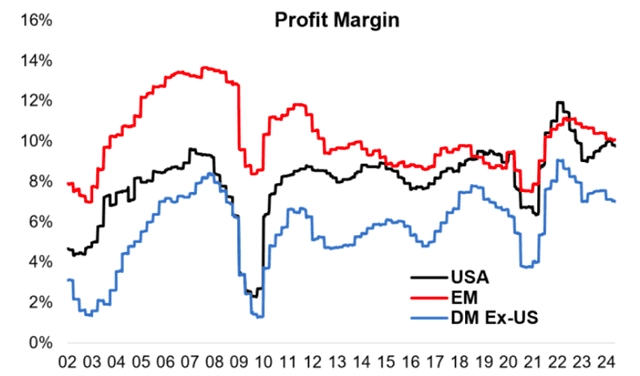

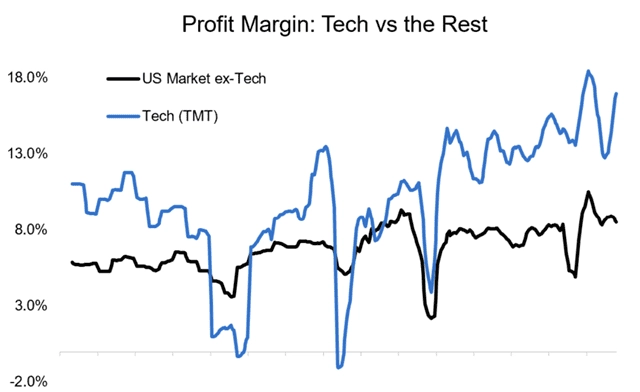

Ettevõtete (eriti USA tehnoloogiaettevõtete) kasumimarginaalid on ajalooliste tasemetega võrreldes suhteliselt kõrged.

Joonis 2. USA, arenevate riikide ja arenenud riikide (v.a USA) ettevõtete kasumimarginaalid.

Joonis 2. USA, arenevate riikide ja arenenud riikide (v.a USA) ettevõtete kasumimarginaalid.

Joonis 3. USA tehnoloogia ettevõtete ning muude firmade kasumimarginaalid (%)

Joonis 3. USA tehnoloogia ettevõtete ning muude firmade kasumimarginaalid (%)

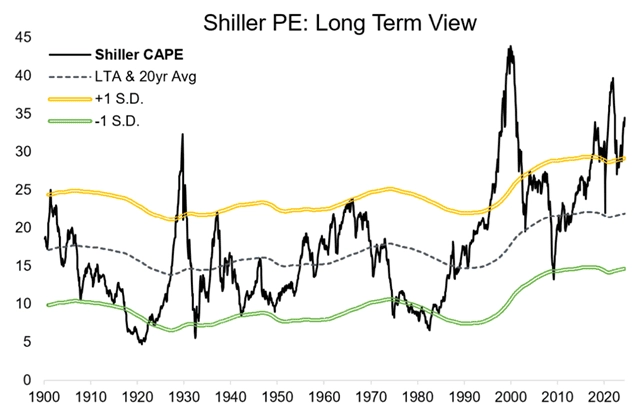

Joonis 4. USA ettevõtete Shilleri P/E kordaja, pikaajaline keskmine ning standardhälbed.

Joonis 4. USA ettevõtete Shilleri P/E kordaja, pikaajaline keskmine ning standardhälbed.

Sellest tulenevalt on LHV pensionifondid praegusel ajal aktsiaturgudel pigem ettevaatlikult positsioneeritud. Ma ei ennusta krahhi, kuid ei näe ka tänastelt hinnatasemetelt suurt aktsiahindade kasvu. Eelistame sektoritest pankasid ja kaevandusettevõtteid, kuna usume, et maavarade hinnad võivad geopoliitiliste pingete tõttu veelgi tõusta. Me oleme valmis selleks, et mõõdukas hindade kasv jätkub veel mõnda aega ning oleme positsioneerinud pensionifondide portfellid ka vastavalt.