2021. aasta jaanuaris senine pidev turuaktiivsuse kasv peatus

2021. aasta jaanuaris senine pidev turuaktiivsuse kasv peatus

Kui 2020. aasta lõpus võis täheldada, et koroonapandeemia on kinnisvaraturul kaardid veidi sassi ajanud ning tüüpiliselt sügise lõpus kujunema asuvad hooajalised tegurid ei ole kuigi olulisel määral esile kerkinud, siis 2021. aasta algus tõi siiski taas talvisele perioodile omaselt veidi tagasihoidlikuma elamispindade turuaktiivsuse.

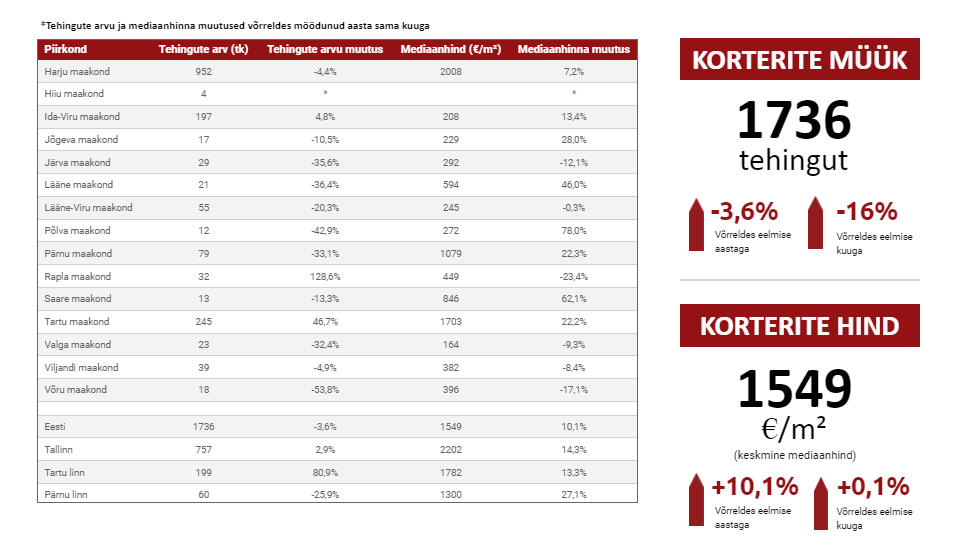

Tänavu jaanuaris tehti Eesti korteriturul kokku 1736 ostu-müügitehingut, mida oli 3,6% vähem kui aasta tagasi ning koguni 16% vähem kui veel detsembris. Väljaspool Tallinna vähenes tehingute arv võrreldes aastatagusega 8%, lõpetades alates septembrist kestnud igakuise kasvu. Tehingute arv vähenes võrreldes aastatagusega peamiselt Pärnu maakonnas ja Tallinna lähiümbruses ning võrreldes detsembriga eeskätt Harjumaal, mille juures on vähenenud peamiselt uute korterite müük. Iga-aastaselt on täiesti tavapärane, et tehingute arv võrreldes detsembriga väheneb. Suur hulk arendusprojekte on kavandatud sellisena, et nende valmimise tähtajad jäävad jõuludele võrdlemisi lähedale ehk sageli just detsembrisse. Talvine periood on parasvöötmelises kliimas tagasihoidlikum nii kinnisvaraturul kui ka erinevate teenuste äris, mis peegeldub ka näiteks IV kvartalist väiksemas kinnisvara hindamise ja vahendusteenuse mahtudes.

Tänavu jaanuar on olnud aga näiteks võrreldes 2020. kui ka 2019. aasta algusega kinnisvarateenuste äris üsnagi optimistlik, mille juures nõudlus asus vähenema alles jaanuari lõpus. Laialdane ostuhuvi on korteriturul endiselt püsinud, kuid hooajalised tegurid on laiapõhjalist negatiivset mõju asunud avaldama just üksikelamute turul, mis on rohke lumekatte tõttu täiesti ootuspärane. Järelturuelamute ostuhuvi jääb talvel passiivsemaks, kuna lumekate ei võimalda nii haljastuse kui ka väliste põhikonstruktsioonide visuaalset vaatlust sageli piisavas ulatuses läbi viia, mistõttu lükkuvad võimalikud ostuotsused edasi kevadisse perioodi. Hulk üksikelamuid võetakse seetõttu ka talvisel perioodil avalikest müügikuulutustest maha, hoidmaks kokku reklaamkulusid.

Reklaam kulude kokkuhoid on aktiivselt jätkunud ka korteriturul, mida ilmestab ennekõike asjaolu, et näiteks kinnisvaraportaalis kv.ee on Tallinnas aktiivseid korterite müügipakkumisi ligi 35% võrra vähem kui veel aasta tagasi. Ühalt on pakkumiste vähenemisse panustanud jätkuvalt aktiivne kinnisvaraturg, mis sunnib nii uute kui ka järelturukorterite pakkumist vähenema. Teisalt on aga kinnisvaraportaalide osas kuulutamise hinda tõstetud, mis on pannud osa müüjaid siirduma alternatiivsete müügikanalite juurde, seda suuresti ka sotsiaalmeedia platvormidele. Kuna pakkumine on mitmete segmentide osas piiratud ning potentsiaalseid ostjaid on endiselt rohkem kui pakkumist, on üsna ootuspärane, et kinnisvaraportaalide kasutamise vajadus eduka müügini jõudmiseks on hetkel selgelt vähenenud. Uusarenduste osas on järjest tavapärasem, et kinnisvaraportaalides kajastatakse pelgalt arendusprojekti üksikuid kortereid ning pigem keskendutakse projektipõhise kodulehe väljatöötamisele. Pakkumiste arvu vähenemine on viimastel kuudel aset leidnud eeskätt Eesti aktiivseimates piirkondades eesotsas Tallinnaga ja selle lähiümbrusega, kuid pakkumiste vähenemist ja survet hinnakasvuks on märgata ka mitmetes väikelinnades.

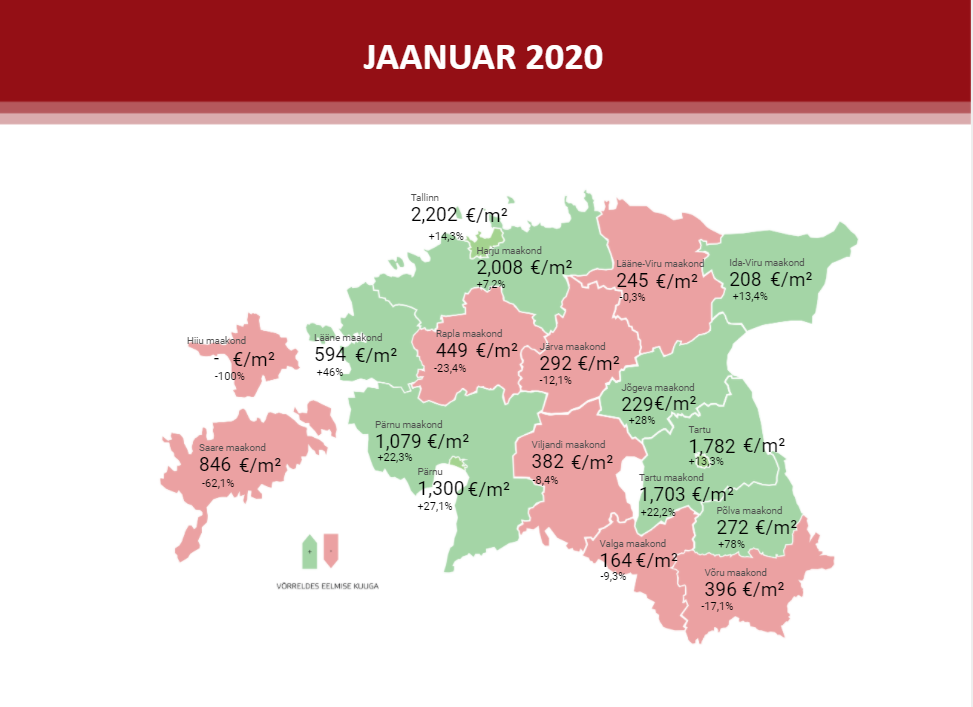

Mõnevõrra vähenenud tehingute arvu taustal ei ole siiski hinnatasemete kasvu peatumist täheldada. Tänavu jaanuaris tehtud ostu-müügitehingute raames kujunes mediaankeskmiseks korteritehingu hinnaks 1549 €/m2, mida oli 10% enam kui aasta tagasi, kui hinnatase kasvas pelgalt 0,1% võrra. Hindade kasv on aset leidnud Eestis üsna laiapõhjaliselt, seda nii suuremates kui ka väiksemates piirkondlikes keskustes. Domineerivad on siiski jätkuvalt Tallinn ja Tartu koos nende lähiümbrusega ning Pärnu linn, kuid tempokat hinnakasvu on täheldada ka mitmetes aktiivseimates väikelinnades eesotsas Rakveres ja Viljandis, kus on hindade kasvu asunud sarnaselt suurematele linnadele panustama just uusehitus. Tallinnas kujunes jaanuaris mediaankeskmiseks hinnatasemeks 2202 €/m2, Tartus 1782 €/m2 ja Pärnus 1300 €/m2, mis kasvasid võrreldes aastatagusega vastavalt 14%, 13% ja koguni 27% võrra, olles mõjutatud peamiselt tehingutest uute korteritega. Tallinna näitel on tüüpkorterite hinnad jõudmas 2021. aasta I kvartali lõpuks tõenäoliselt tagasi aastatagusele tasemele, millede lõikes võis 2020. aastal täheldada kõige tugevamat hinnalangust.

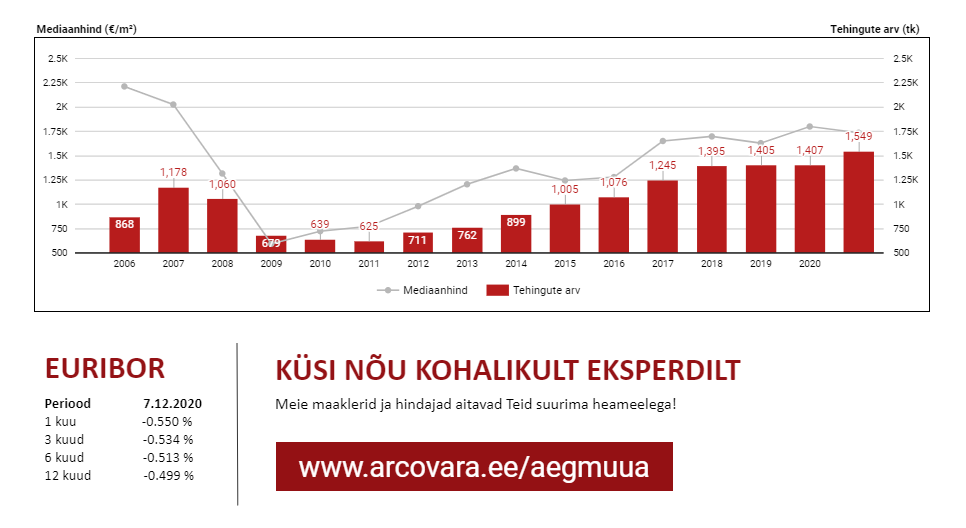

Tehingute arvu- ja hinnadünaamika Eesti korteriturul perioodil 2010 – 2021 (iga aasta jaanuar)

* 2021. aasta jaanuari andmed on toodud 06.02 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

Allikas: Maa-ameti tehingute andmebaas

Arvestades, et ehitusaktiivsus on nii Tallinnas kui ka selle lähiümbruses hoogu maha võtmas, tööpuudus on lähenemas üheksale protsendile ning avalike müügipakkumiste arv on vähenenud tunduvalt kiiremini kui tehingute arv, ei saa lähitulevikuks tehingute arvu kasvu prognoosida. 2020. aastal alustati Tallinnas ligi 8% võrra väiksemal hulgal uute korterite ehitust kui aasta tagasi, mille kõrval vähenes uute korterite ehitus ligi 13% ka Tallinna lähiümbruses. Ehituslube väljastati eelmine aasta Tallinnas aga samasuguses mahus nagu aasta varem ning Tallinna lähiümbruses suurenes ehituslubade väljastamine koguni neljandiku võrra, indikeerides siiski tõenäolist ehitusaktiivsuse taaskordset suurenemist hiljemalt 2021. aasta II pooles.

Nii Tallinna kui ka Tartu lähiümbruses valglinnastumine jätkub, kuid sealjuures on kasvupotentsiaal eelolevatel perioodidel mõnevõrra mõõdukam. Kui varasemalt oli täheldada, et arendusprojektid läksid pidevalt suuremaks ning seeläbi üritati viia ehituskulusid mastaabiefekti tõttu madalamaks, siis nüüd on ehituslubade statistika alusel taas domineerimas väiksemad korterelamud, kuid mõnevõrra suuremad korterid. Ridaelamukorterite ehitus viitab nii Tallinna kui ka Tartu ümbruses samuti mõningasele jahenemisele, kuid seda tõenäoliselt ainuüksi ajutiselt. Tartus on korterite puhul samaaegselt laialdane ehitusaktiivsus jätkunud, mille juures uusi kortereid asuti 2020. aastal ehitama ligi seitse korda suuremas mahus kui aasta varem, mille kõrval jätkus hoogne ehituslubade väljastamine nii maakonnakeskuses kui ka selle lähiümbruses, viidates laialdasele uute korterite müügnumbritele ka veel lähima aasta kuni pooleteise vältel. Kui Tartus on viimastel aastatel domineerinud arendusprojektide turul laialdaselt Ränilinna piirkond, siis 2020. aastal asus ehitusaktiivsus kasvama laiapõhjaliselt ka teistes linnaosades.

Hindade kasvu jäävad lähikuudel olenemata tööpuuduse suurenemisest soodustama üsna vähene pakkumiste arv ning uute korterite osas jätkuv sisendhindade kasv, mille juures mitmete arendusprojektide ehituslepingutes kokku lepitud ehitushinnad on oluliselt kaugemast ajast kui tänane turusituatsioon. Ehitushindade langus on koroonapandeemia mõjul täpselt määratlematu. Koroonakriis on küll ehitusmahte vähendanud ning pidev ebakindlus hoiab pakkumishinnad volatiilsetena, kuid mingisugust märkimisväärset hinnalangust ei ole seni turul tervikuna täheldada. See, et osa ehitajaid ei saa hetkel tagasi Soome minna, võib küll ajutiselt väiksemate ehitustööde hindu mõjutada, kuid üldplaanis on seni siiski tegemist pelgalt marginaalsete muutustega. Oluliseks jääb asjaolu, et uus Valitsus ei sekkuks välistööjõu rakendamisse, kuna igapäevase objektide hindamise käigus on näha, et elamuehituse vallas domineerivad selgelt välisriikide kodanikud. Hinnakasv on jaanuarist tagasi jõudnud ka elanikkonna igapäevasesse ostukorvi, mida saadab globaalselt taas kasvav nõudlus ning ootused, et nõudluse kasv toormete osas püsib ka edasiselt.

Eluasemelaenude väljastamine on viimastel kuudel leidnud aset laialdasemas mahus kui oleks veel võinud mõni kvartal tagasi prognoosida. Laenuintresside osas on sealjuures olnud täheldada, et keskmine eluasemelaenu hind on igakuiselt alates juunist vähenenud. Veel 2020. aasta juunis oli keskmine eluasemelaenu intress 2,63% ning detsembris juba 2,31%. Intresside alanemine on siiski aset leidnud peamiselt kuni 10-aastase tagasimakseperioodiga laenude osas, millede raames finantseeritakse üldiselt pigem riskantsemaid varasid ning kliente. Kui 2020. aastal väljastati 2,2% võrra suuremas mahus eluasemelaene kui aasta varem, siis äriklientide osas peegeldasid kõik segmendid aga laenumahtude vähenemist. Ettevõtted soetasid 2020. aastal laenuga kinnisvara omatarbeks 9% vähem kui aasta varem, mille kõrval eluasemete arendusprojekte finantseeriti 18% vähem ning kaubanduspindade finantseerimine alanes koguni ligi 50% võrra. Büroopindu finantseeriti 18% ning lao- ja tootmispindu 15% võrra väiksemas mahus kui 2019. aastal. 2020. aasta II pooles võis siiski täheldada üsna kiiret nii büroopindade kui ka kinnisvara omakasutusse soetamise finantseerimise taastumist, mille kõrval aga kaubanduspindade kui ka eluasemeprojektide finantseerimine püsis jätkuvalt loid.

Nii korteri- kui ka elamuturul on taaskordset ostuhuvi kasvu oodata märtsikuu teisest poolest, mille juures aga tänavu talvisel perioodil püsib siiski turuaktiivsus tõenäoliselt suhteliselt analoogsel tasemel või mõnevõrra madalamal nagu aasta tagasi. Isikuid, kes 2020. aasta I pooles koroonakriisi kartuses oma ostuotsused ära jätsid, kuid soovisid need siiski seejärel aasta II pooles realiseerida, on potentsiaalsete ostjate osas järjest vähem. Kinnisvaraturu varasem tsükliline käitumine seega tõenäoliselt lähikuudel taas normaliseerub, mille kõrval ka edasiste prognooside koostamine on mõnevõrra lihtsam kui veel eelnevatel kvartalitel, kuna eelduslikult on eelolevatel perioodidel määramatust vähem kui veel kogu 2020. aasta vältel.