2023. aasta alguse optimismilaine sai suve alguseks läbi ning edasi on toimunud majanduslikus kindlustundes vaid halvenemine. Eriti selgelt on näha, kuidas euroala ja Põhjamaade majanduse väljavaade on suve jooksul kehvemaks muutunud. See on märkimisväärne osa põhjuste komplektist, mis on lükanud Eesti majanduse taastumise aasta võrra edasi.

2023. aasta alguse optimismilaine sai suve alguseks läbi ning edasi on toimunud majanduslikus kindlustundes vaid halvenemine. Eriti selgelt on näha, kuidas euroala ja Põhjamaade majanduse väljavaade on suve jooksul kehvemaks muutunud. See on märkimisväärne osa põhjuste komplektist, mis on lükanud Eesti majanduse taastumise aasta võrra edasi.

Hindade kasv pidurdus selgelt juba 2022. aasta lõpus, mil energia hinnad taas alanesid. Hinnatõus pole veel päris kadunud ei Eestis ega euroalal. Kuigi osad kaubad odavnevad, on teenused jätkuvalt kallinemas. Samuti tõstab järgmise aasta alguses toimuv käibemaksutõus juba praegu hindu.

Palgad seevastu kasvavad kiiremini kui hinnad. Palga ostujõud taastub, kuid jätkuvalt on laenumaksed ja muud igapäevased kulud kõrged. Säästude ostujõu taastamiseks on vaja taas hakata rohkem säästma. Selleks, et töötajatele kõrgemat palka maksta, on vaja ettevõtte tööd muuta efektiivsemaks. See toob juurde tööotsijaid.

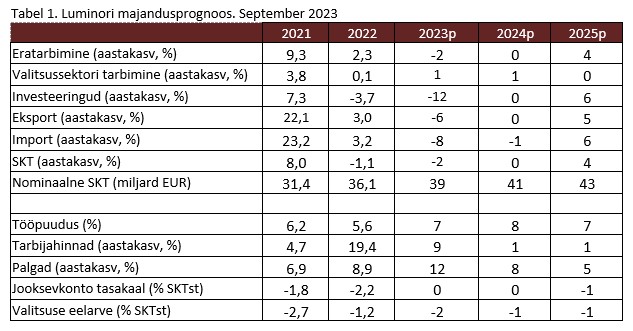

Eesti majanduse taastumine on lükkunud edasi

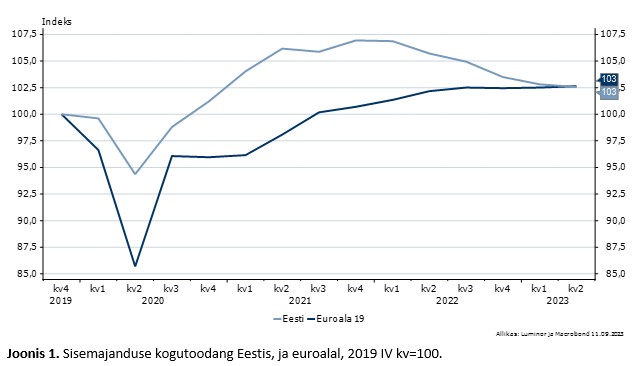

Majandusel läheb halvasti. Majanduskasv on käesoleva aasta esimesel poolaastal valmistanud suure pettumuse. Nüüdseks on majandus langenud juba poolteist aastat järjest (vaata joonis 1). Tegemist on pikkuselt teise suurema majanduslangusega alates 1995. aastast. 2007. aasta III kvartalis alanud langus kestis kaheksa kvartalit. Praegune langus on juba praegu kestnud kuus kvartalit ja lõppu veel ei paista.

Võrreldes 2007. aasta langusega on loomulikult tegemist väikese kukkumisega. Vaadates aga tagasi teistele varasematele kriisidele, siis Venemaa kriis 1998. aastal ja Covid-19 põhjustatud langus olid lühemad ja märksa väiksemad. Eesti majanduse langus paistab välja ka teiste Balti riikide ja euroala kontekstis. Arvestades Eesti suuremat kasvupotentsiaali võrreldes euroalaga, on viimaste aastate langus eriti drastiline.

Tarbimine on liikunud koroona- ja mitmikkriisist läbi väga teravate tõusude ja mõõnadega. 2021. aasta lõpust alates on tarbijad teinud palju selleks, et majandust üleval hoida. Praeguseks on aga säästud vaikselt kulutatud, hoiuste ostujõud on väiksem ja laenumaksed suuremad. Kuna enam ei ole oodata ka suurt hinnatõusu, siis pole vaja tarbimisega kiirustada. See on toonud jaekaubanduse käibed alla samas suurusjärgus nagu on langenud reaalsed sissetulekud. Enam ei ole ressursse tsükli silumiseks.

Ainuke hetk, kus võib tekkida väike elevus ja näha tarbimise kasvu, on aasta lõpus, mil pered proovivad käibemaksu tõusu vältida ja teha suuremad ostud veel vanal aastal. See on veidi nõudlust suurendamas, sest taaskord on säästude väärtus hinnatõusu tõttu langemas.

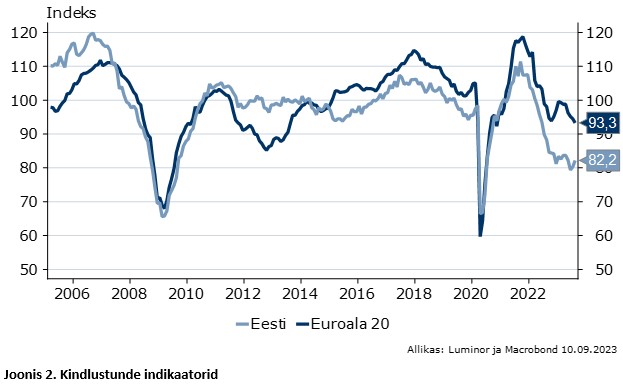

Üldine Eesti majanduse olukorra paranemine, mida ootasime 2023. aasta kevadel, on lükkunud edasi. Soe talv, kardetust palju vähem kasvanud energiahinnad ja suurem selgus hindades olid andmas märku optimismist. Majanduslik kindlustunne kasvas alates 2022. aasta sügisest kuni 2023. aasta kevadeni kuust kuusse nii teeninduses kui tööstuses nii Eestis kui Euroopas (vaata joonis 2, majandusliku kindlustunde indeksit). Samuti oli suur inflatsioon kuises võrdluses 2022. aasta oktoobriks vaibunud. Koos oodatava palgatõusuga tähendas see suuremat edasist ostujõudu.

Paraku kevade saabudes tuuled pöördusid ja kindlustunne hakkas halvenema. Pea aasta otsa oli tehtud väga vähe investeeringuid tootmise ja teenuste arendamisse. Kui midagi tehti, siis otsiti võimalusi energiat kokku hoida või paigaldati päikesepaneele. Kuigi need tegevused olid väga olulised ettevalmistused võimaliku energiakriisiga hakkama saamiseks, panustab see vähe tootmisvõimsuse arendamisse. Kui aasta aega on investeeringud väikesed, siis on langemas ka Eesti kasvupotentsiaal.

Kevadise prognoosi üks põhisõnumitest oli see, et praegu on suurte tegude aeg. Majanduslangused on need hetked, kus on vaja mõelda rohkem uuele kasvumootorile ja hakata investeerima. Seda nii riigi, ettevõtte kui eraisiku tasandil. Suured teod on aga sel aastal tegemata ja ei paista, et neid oleks ka tulemas, sest plaanid peaksid olema juba paigas. Investeeringuid on vähe. Elektri hind on Põhjamaade omast kõrgem ja jääb kõrgemaks aastateks. Eesti kinnisvarasektoris toimuvad jätkuvad jõllitamise maailmameistrivõistlused, kus ostjad ei soovi antud hindade juures osta ja müüjad ei soovi hinda alla lasta. Sellises olukorras arendajad aga uusi projekte ei alusta. Eesti riigiriski tõttu on laenamine kallim kui teistes riikides. Nimekiri Eesti majanduse hädadest on pikk.

Riigieelarve oli planeeritud toetama Eesti majandust 2023. aastal. Aasta esimese poole kokkuvõttes on aga korraga riigi toetus märkimisväärselt vähenenud. Rahandusministeeriumi eelarvedefitsiidi prognoos vähenes märtsist augustini 4,3% juurest 3,3% juurde terve aasta osas. Samal ajal oli aga majanduslangus oodatust sügavam. Sellised hetked näitavad, kuivõrd ebasobivad on Eesti eelarve automaatsed stabilisaatorid majanduse silumiseks. Need paistavad tsükleid suurendavat, mitte vähendavat.

Veidi on aidanud ja aitamas Eesti majanduse kasvule kaasa Ukraina sõjapõgenikud, kes siin tööd tegemas ja tarbimas. 2023. aasta II kvartalis, aasta peale saabumist, kajastati esimesed sõjapõgenikud ametlikus tööpuuduse statistikas. Tööpuudus kasvas eelkõige naiste osas ning kuna hõive ei vähenenud ja aktiivne rahvastiku arv kasvas, siis võib arvata, et tegemist on peamiselt Ukrainast sõja eest põgenenud naisterahvastega. Need on need, kes on aasta peale saabumist tööta. Osad neist võisid aasta jooksul aga tööd teha.

Väljavaade käesoleva aasta teiseks pooleks ja järgmiseks aastaks on oluliselt halvenenud. Selle aasta majanduskasvu prognoos alaneb 0% juurest -2% juurde. Kuigi tegemist on osaliselt ümardamise mõjuga, siis just tänu sellele markeerib see number ka toimunud muutust eriti tugevalt. Kui enne oli oodata, et majandus hakkab selle aasta jooksul taas kasvama ja seepärast suudetakse keskmiselt eelmise aasta taset hoida, siis see pole enam realistlik eesmärk.

Kuna ka käesoleva aasta esimese kahe kvartali jooksul on majandus langenud ning kaubanduspartnerite väljavaade halvem, siis ei ole oodata järgmiselt aastalt rohkem kui 0%-st kasvu. Sellegi jaoks on vaja, et majandus kvartaalses võrdluses hakkaks kasvama.

2025. aasta on aga oodatavalt veidi optimistlikum. Ükski majanduslangus ei jää kestma. Selleks ajaks on euroala leidnud üles oma kasvumootori, hinnatõus raugenud ja intressimäärad on langustrendil. Reaalpalgad on tagasi mitmikkriisi eelsel tasemel või varsti ületavad seda taset.

Hinnad tõusevad ja kohanevad

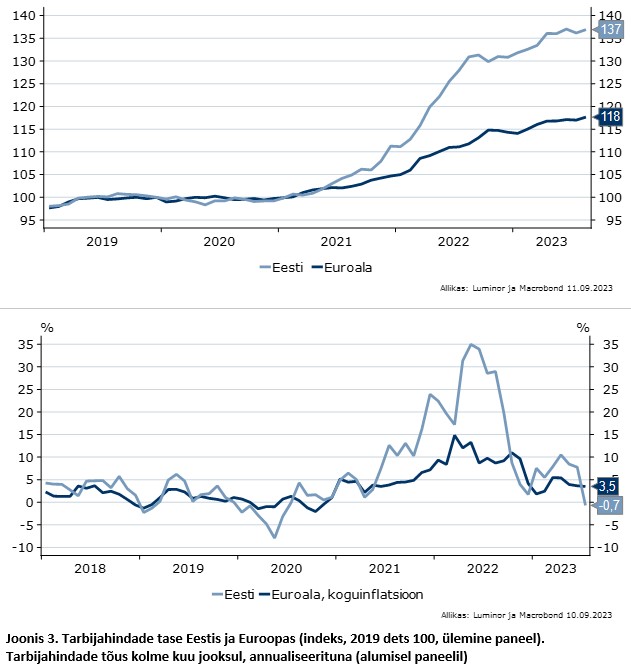

Hinnatõus käesoleval aastal jätkub. Võrreldes 2022. aastaga on hinnatase 2023. aastal keskmiselt 9% kõrgem (vaata joonis 3). See tähendab aasta jooksul hindade tõusu umbes 5% jagu. Sellest 5%-st on augustiks hinnad tõusnud juba 4,6% jagu. Suure mõju jättis käesoleva aasta hinnatõusu aprillikuu, mil lõppesid energiatoetusmeetmed, mis tegi majapidamiste elu märksa kallimaks kui see oli vahepeal olnud.

Kuigi käibemaks tõuseb alles järgmise aasta alguses, siis võib arvata, et suurem osa mõjust jõuab tarbijani juba käesoleval aastal. Oodates hindade tõusu, proovivad tarbijad seda ennetada ja teha ostud enne uut aastat. See suurendab nõudlust ja müüjatel on lihtsam kliente leida. Teades aga, et järgmisel aastal hinnad kasvavad, võivad ettevõtted hindu tõsta juba käesoleval aastal. Hinnatõusuootuse tõttu tugevnev nõudlus toetab ka selle tõusu läbiviimist.

Hindade liigutamise ajatamine on väga tavapärane praktika. Kaubanduses on palju täpseid hindu eurodes ja on ka 90, 95 või 99 sendiga lõppevaid hindu. Nendele hindadele pole võimalik kahe protsendipunktist käibemaksu tõusu lisada, kui soovitakse atraktiivseid hindu säilitada. Seepärast tõstetakse erinevate kaupade hindu ja peidetakse käibemaksu tõus üldise hinnatõusu sisse.

Hinnatõusu prognoos jääb aga käesolevaks aastaks muutmata, sest käibemaksu tõusu kõrval on Eesti ja euroala majanduse nõudlus märksa väiksem prognoositust, mis omakorda toob hinnatõusu alla. Ilma käibemaksu tõusuta oleks Eesti inflatsioon osutunud aastavõrdluses prognoositust väiksemaks.

Hinnatõus jätkub 2024. ja 2025. aastal tempos 1% aastas. See tähendab jätkuvat hinnatõusu, kuid väga minimaalselt. 2024. aastal võib mõnda aega ka hinnatase langeda. Üldine hinnatõus on madal, kuna nõudlus ja majanduskasv jäävad kasinaks. Hinnad ei tõuse aga kõikides kaupade ja teenuste gruppides ühtlaselt. Bensiini hinnad tanklates jäävad sõltuma maailmaturu hindadest ning suurt odavnemist oodata ei ole, kuid hüplikud on hinnad endiselt. Toiduainete hinnad on kliimamuutuste ja geopoliitika pöörete keskel väga kõikuvad ja kõikide toiduainete hinnad ei liigu ühes suunas. Samuti on väga oluline osa toiduainetest ka kohalikud saadused, mis tähendab, et need ei sõltu otseselt maailmaturu hindadest.

Hindade tõusu selge trendina võib näha eelkõige teenuste valdkonda. Kui Eesti hinnatase oli varasemalt madal just suhteliselt odavate teenuste tõttu, siis ka kiire hinnatõusu ajal tõusid teenuste hinnad vähem kui paljud muud hinnad. Edaspidi on näha kohanemist, kus teenuste hinnad jõuavad kaupade hindadele kannule.

Impordi hinnad on samuti väga erisuunalised. Euroala hinnatõus vähemalt esialgu jätkub ning see tähendab, et ka meie sisendihinnad ja imporditud tarbekaupade hinnad jätkavad tõusu. Samal ajal on Hiinas näha hinnalangust ning Hiina kaubad võivad lähima aasta jooksul jätkuvalt odavneda. Kuna aga Hiina kaupade osatähtsus meie ostukorvis pole enam tõusmas samas tempos nagu varem ja võib olla on isegi langemas, siis see meie hinnatõusu enam ei ohja.

Kui nõudluse muutustest tingitud majandustsüklite puhul käivad hinnakasv ja majanduskasv koos, siis seni kogetud olukorras toormete ja sisendite hinnatõusu puhul on tegemist hoopis pakkumispoolse majandustsükliga. See tähendab, et hinnad ja kogused koos ei käi. Järjest enam on tegemist aga nõudlusest tingitud langusega, mis paneb ka hinnad liikuma samas rütmis majandusega. Seepärast on edasine majanduse langus, mis tingitud sellest, et peredel pole ressursse, mida tarbida, seotud hinnakasvu aeglustumisega.

2024. aasta lõpuks peaks olema suure hinnatõusu järgne kohanemine läbi saanud. Peamiseks hinnatõusu kujundajaks 2025. aastal on saamas majanduse üldine olukord ja üleminek rohelisemale majandusele.

Tööturg kiratseb

Tööturul on kolm suurt mõjutajat: hinnatõus, rahvastik ja keerulised sektorid. Kõigil neil on väga erinev mõju.

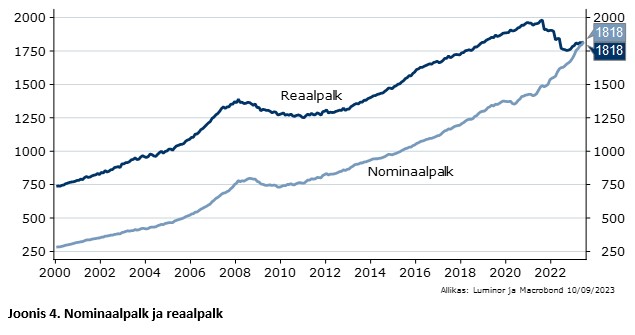

Esiteks tõi hinnatõus tööturule keerulised ajad. Palgad on kokku lepitud eurodes ja mitte ostujõus. See on stabiilse, väikese ja planeeritava inflatsiooni korral väga mõistlik strateegia. Väike hinnatõus toob igal aastal reaalse sissetuleku veidi alla ning see võimaldab paindlikult veidi vähendada neile töötajatele maksmist, kes ettevõttesse vähem panustavad, ilma nende palka lepingus alandamata. Samas ei ole ostujõuga korrigeeritud palga langus nii suur, et parimad töötajad sellest heituks ja nende palka saab ka rohkem tõsta.

Kui aga hinnatõusutempo läheb nii kõrgeks nagu seda oleme näinud 2021–2023, siis väheneb töötajate ostujõud märgatavalt (vaata jooniselt 4 hinnatõusust tingitud reaalpalga langust aastatel 2021 ja 2022). Kuna hinnad on tõusnud, siis osad ettevõtted saavad töötajaid suhtena oma toodangu lõpphinda palju odavamalt palgata kui enne. Kuna ettevõtete vahel on lõpphinna tõusud suure inflatsiooni korral palju suuremate kääridega, siis osad ettevõtted võidavad ja teised kaotavad.

Eestis on suhtelisteks kaotajateks olnud eksportivad ettevõtted. Kuna muu maailma hinnatõus on olnud kaks kuni kolm korda väiksem Eesti hinnatõusust, siis nende sissetulekud ei ole kasvanud samas rütmis Eesti hinnatõusuga. See paneb eksportivad ettevõtted tervikuna väga keerulisse seisu.

Eestis kaupu ja teenuseid müüvad ettevõtted võivad samuti olla väga ebavõrdses seisus. Osades sektorites, näiteks tervishoius, sideteenuste hulgas või laiemalt ka teenuste sektoris, on hinnad kasvanud keskmisest palju vähem. Nendel ettevõtetel on raske töötajatele pakkuda hinnatõusuga võrdväärset palgatõusu. Teised ettevõtted aga, kes on saanud rohkem hinda tõsta, võivad pakkuda ka töötajatele soodsamaid tingimusi.

See ebavõrdne palgatõus paneb aga töötajad sektorite ja ettevõtete vahel rohkem liikuma. Suurem liikuvus tähendab tavaliselt suuremat tööpuudust, sest kahe töökoha vahele võib jääda periood, kus inimesed ei tee tööd.

Teine mõjutaja on Rootsi ehitussektori olukord ja idufirmade tulevik. See on pannud tugeva surve alla meie majanduse jaoks väga olulised valdkonnad, mis seotud puidu ja metalliga ning kasvupotentsiaali osas idufirmade arengutega.

Rootsi kinnisvara läbib ajaloo üht suuremat kriisi ja taastumine ei saa olla liiga kiire. Kui seni on hoidnud paljud ettevõtted töötajaid miinimumpalgal, siis see olukord ei jää kestma. Ukraina sõja lõpp ja sealsed ülesehitustööd on üks õlekõrs. Selle saabumise aeg on aga teadmata ja pigem lükkunud aastaid edasi võrreldes loodetud kiire sõja lõpu stsenaariumiga.

Mitmed idufirmad, aga ka hilisemas kiire kasvu staadiumis ettevõtted, töötavad praegu ellujäämisrežiimil. Investeeringuid on keeruline teha, sest nõudlus on väike ning rahastajad ei soovi ettevõtetesse uut kapitali tuua. Kuna ettevõtted pole aga varasemalt kasumit teeninud, siis muutuseid tegemata pole omavahendite arvelt võimalik tegevust jätkata. See mõjutab Eesti majanduskasvu, kuid tööpuudust praegu pigem vähe. Kuna hõive endiselt tervikuna püsib, uusi välistöötajaid enam Eestisse ei tooda ja osad välistöötajad leiavad töökohti mujalt, ei jõua need korraks töö kaotanud inimesed Eesti tööpuuduse statistikasse.

Noorte töötajate põud on kolmas faktor. Igapäevaselt demograafiale ei mõelda, kuid järjest tugevamini pitsitab noorte inimeste vähesus meie ettevõtjaid. Võrreldes viie aasta taguse ajaga on tööturule jõudmas pea kaks korda vähem töötajaid. Iga nelja pensionile mineva inimese kohta on tööturule sisenemas kolm uut töötajat.

Lisaks numbritele on muutumas väga tugevalt eelistus erialade ja töökoormuse osas. Üha enam on noortel soov tegeleda programmeerimise või muude kontoritöödega. Füüsilise töö eelistust on järjest vähem. Samas soovib uus põlvkond teha vähem tööd ja nautida rohkem vaba aega. Populaarsematel erialadel on töökäsi on puudu nii noorte kui ka praegu vanemate inimeste seas. Ja see jääb nii mõneks ajaks.

Kui Eesti noori on palju puudu, siis viimase aasta jooksul on Eestisse saabunud märgatav arv Ukraina sõjapõgenikke. Nende tööturule kaasamise mõju osas on praegu ebaselge, millistele ametipostidele nad mõne aasta jooksul välja jõuavad ja kuivõrd nad eesti keele omandavad. Eesti keele oskusest sõltub suuresti nende võime pika aja jooksul Eestis integreeruda ja karjääri teha.

Kuna mõjud on vastandsuunalised, siis on kokkuvõttes hõive ja tööpuuduse näitajad tänavuse aasta esimeses pooles arenenud rahulikult (vaata joonis 5). Tööpuudus aasta jooksul ei kasvanud. Vaid 2023. aasta teises kvartalis lisandusid töötute statistikasse esimesed sõjapõgenikud.

2023. aasta teises pooles on oodata tööpuuduse näitajate mõningast tõusu. Järjest peavad ehitussektori, puidu ja metallitöötlemise ettevõtted enda elus hoidmiseks töötajatest loobuma. Nii on tööpuudus vaikselt kasvamas. Tööpuuduse näitajad kasvavad ka Ukraina sõjapõgenike statistikasse lisandumise tõttu. Kuna ka reaalpalk tõuseb, siis paljud ettevõtted ei suuda oma töötajatele konkurentsivõimelist palka maksta ja see sunnib neid samuti uksi sulgema. Jätkuvalt on haavatavas seisus väikese lisandväärtuse ja madala palgaga eksportivad ettevõtted.

Maailma olukord meie majanduskasvu taustal

Kevadine kindlustunde paranemine, madalad energia hinnad ning perede energiatoetused lõid keskkonna, kust kevadel väljuti rõõmsamana kui talvele vastu mindi. Seda oli tunnetuslikult näha rohkem Euroopa riikide elanike ja ettevõtete seas. Hiina lõpetas koroonapiirangud ja avas oma piirid. Hiina kinnisvaraturul olid ootamatult rahulikud ajad. Hiina suur kinnisvarafirma Evergrande, mis muutus paar aastat tagasi maksejõuetuks, oli saanud jätkata stabiilses keskkonnas. Optimism oli suur, sest probleemiks peeti Hiinas viiruse levikuga seotud piiranguid.

Paraku see optimism pöördus kevade jooksul. Euroala majanduskasvu numbrid on olnud nulli lähedal, jäädes kaks kvartalit allapoole nulli ja siis seda veidi ületades. Kasv tuli aga mitte enam Põhja-Euroopa riikide seast, vaid hoopis COVID-19 järgsest turismi taastumisest Lõuna-Euroopas. Esimest korda üle kümne aasta oli Itaalia majanduskasv suurem kui Saksamaa oma.

Vaikselt sööb majandust ka arusaam paljudest eesseisvatest väljakutsetest. Rohepöörde raames on autod läinud märksa kallimaks. Saksamaal armastatakse uusi ja ilusaid autosid ning autot vahetatakse aasta või kahe tagant. Elektriautod on pea kaks korda kallimad. Nii lihtne kui see ka pole, siis kallima auto ostmine pikemaks ajaks tähendab mitut muutust. Pikema aja jooksul auto kasutamine tähendab väiksemat autotööstuse toodangut. Kallim auto tähendab ka seda, et vähem on raha muu tarbimise jaoks. Kui lisada veel tõusnud intressimäärad, siis on kulu autole palju suurem ja muude kulutuste jaoks jääb vähem raha.

Kinnisvara osas võib arvata, et paljudes riikides, kus intressimäärasid fikseeritakse pikaks ajaks, on kinnisvara ja laenunõudlus vähenenud. Kinnisvara hinnad euroalal langevad ja oodatakse, et intressimäärad samuti langeksid, sest fikseeritakse ju pikaks ajaks. Nii pole ka kinnisvaras kiiret muutust oodata. Intressimäärad kas tõusevad või kinnisvara hinnad langevad.

Venemaa agressiooni lõpp on lükkunud edasi, võib-olla pikkadeks aastateks. Sõjategevus on igapäevaselt aktiivne, kuid Ukraina ei ole suutnud suve jooksul Venemaa vägesid oma territooriumilt otsustavalt välja suruda. Edasiliikumine on toimunud väga väikeste sammude haaval ning selles tempos läheb sõja lõpetamisega aastaid. Venemaa ressursid on küll piiratumad kui kollektiivse Lääne omad ja selles osas võib olla optimistlik, kuid lihtne ei saa see olema. Ka eurooplastel ja ameeriklastel tuleb veidi loovutada oma praegust heaolu oma tulevase heaolu kaitseks. Praegusel ajal aga ei taha keegi midagi kergelt ära anda ja see võib Ukraina toetamise teha raskeks. Seepärast saab Ukraina abi vaid väikeste summade ja varustuse koguste kaupa.

Käibemaks Eestis tõuseb järgmisest aastast. Seepärast ei ole teisel poolaastal kaupmehed hindu alandamas, sest kui tuleb uuesti tõsta, siis milleks enne langetada. See vähendab hindade kohanemist ning suurendab tarbija peataolekut. Teisisõnu lihtsalt ei teata, mis on õige ja aus hind kaubale. Kui aga seda ei teata, siis suureneb kaupmeeste turujõud kõrgemat hinda küsida. Inimeste elujärge see vaid pärsib ja võitjad on ettevõtete omanikud.

Naftahind on püsinud üllatavalt stabiilselt 80 dollari juures. OPEC+ eesmärk ongi hoida hinda umbes 80-100 dollari vahemikus barreli eest. Eesti elektri hinnad sõltuvad väga Skandinaavia tuulest ja veetasemest ning üksikute elektritootmisüksuste töökorrast. Ka väikesed rikked või ühe energiaallika kadumine tõstab hinda märgatavalt. Tipuhindade piiramiseks on palju tehtud. Selliseid hullumeelseid numbreid pole kuigi tõenäoliselt oodata kui eelmise aasta augustis, kuid ebamugavalt kalliks võib energia minna küll.