Uue kodu otsimine võib olla põnev, kuid samas aeganõudev ja stressirohke protsess. Kuidas aga leida endale ideaalne kinnisvara ja ületada koduotsinguga kaasnevad väljakutsed juba teekonna alguses? Luminori Baltikumi eraisikutepanganduse juht Tanel Rebane jagab praktilisi soovitusi, mis aitavad viia eduka tehinguni.

Uue kodu otsimine võib olla põnev, kuid samas aeganõudev ja stressirohke protsess. Kuidas aga leida endale ideaalne kinnisvara ja ületada koduotsinguga kaasnevad väljakutsed juba teekonna alguses? Luminori Baltikumi eraisikutepanganduse juht Tanel Rebane jagab praktilisi soovitusi, mis aitavad viia eduka tehinguni.

Sobiva kinnisvara leidmine ei pruugi olla sugugi nii lihtne, kui esialgu tunduda võib. „Paljudel koduotsijatel on väga selged eelistused – nagu kinnitab ka Luminori tellitud uuring, peab kaks kolmandikku eestlastest kõige olulisemaks, et kodus oleks piisavalt tube. Samuti väärtustavad ligi pooled vastanuist energiatõhusust ja head heliisolatsiooni ning kõige selle juures on määrav ka hind ja asukoht. Kõik need ootused mõjutavad nii otsingute ulatust kui ka selle keerukust,“ selgitas Rebane.

Tema sõnul seataksegi kõige sagedamini piiranguid just hinnataseme, tubade arvu, infrastruktuuri ja asukoha osas. Mida konkreetsemad ja rangemad on nõudmised, seda keerulisem on leida kodu, mis kõigile seatud ootustele vastaks – eriti kui soovid ei lähe kokku reaalse turuolukorraga. Seetõttu soovitab ta koduotsingut alustades oma prioriteedid läbi mõelda ja vajadusel olla valmis paindlikkuseks.

Ole realistlik ja kaalu oma võimalusi

Kui ideaalne kodu ei taha otsides kuidagi välja ilmuda, tasub oma soovid ja võimalused uuesti kriitilise pilguga üle vaadata. „Tuleb hinnata, kas eelarve lubab leida sellise elamise, mis vastab kõikidele seatud tingimustele,“ sõnas Rebane. Nutikamate valikute tegemiseks soovitab ta kaaluda, kas kõik kriteeriumid on tingimata hädavajalikud või saab millestki loobuda. Näiteks kas aktsepteeritakse väiksemat magamistuba, kui elutuba on avar ja planeering hästi läbi mõeldud. Nii võid sobiva kinnisvara kiiremini leida.

Sea prioriteedid paika

Asukoht, korteri suurus, planeering, energiaklass – milline neist on sulle kõige olulisem? Tanel Rebane soovitab need tegurid tähtsuse järjekorda seada ja mõelda, millised tingimused on hädavajalikud ning milliste punktide osas võiksid vajadusel kompromissi teha. „Kui kõik nõudmised ei saa täidetud, aga leiad variandi, mis on väga lähedal sinu ideaalsele kodule, siis tasub taolist varianti ikkagi tõsisemalt kaaluda.“

Loomulikult tasub koduvalikut hinnata ka kodulaenu tingimuste perspektiivis, sest teatud kinnisvaraobjekte on võimalik osta soodsamate tingimustega. „Näiteks pakume Luminoris uue energiasäästliku kodu ostjatele eripakkumisena teatud tingimustel lausa 0,99%-st kodulaenu marginaali,“ lisas Rebane.

Viivitamise asemel tegutse

Kui sobiv pakkumine on leitud, ei tasu kõhklema jääda. „Heale kinnisvarale on tavaliselt mitu huvilist, seega tasub maakleri või müüjaga võimalikult kiiresti ühendust võtta. Samas tasub vaadata ka laiemat pilti – kui samas piirkonnas on mitmeid sarnaseid pakkumisi ja pakkumine ületab nõudlust, võib olla võimalik hinnas läbi rääkida ja soodsamalt osta,“ soovitas Luminori Baltikumi eraisikutepanganduse juht.

Kui aga uue kodu otsimine tundub keeruline või valikuid on liiga palju, tasub nõu küsida kinnisvaraturu spetsialistilt või usaldusväärselt tuttavalt, kes oskab hetkeolukorda realistlikult hinnata. Samuti pakub tuge Luminori koduostu abiliin, kust saab personaalset nõu ja vastuseid küsimustele, mis tekivad koduostu planeerides – olgu need seotud sobiva kodu leidmise, kodulaenu võimaluste või järgmiste sammude kavandamisega.

Sageli tuleb ette, et üürnik, olles sõlminud tähtajalise üürilepingu, otsustab ilma mõjuva põhjuseta enne tähtaja saabumist üüritud eluruumist lahkuda ja üüri enam mitte maksta. Kas nii saab?

Sageli tuleb ette, et üürnik, olles sõlminud tähtajalise üürilepingu, otsustab ilma mõjuva põhjuseta enne tähtaja saabumist üüritud eluruumist lahkuda ja üüri enam mitte maksta. Kas nii saab?

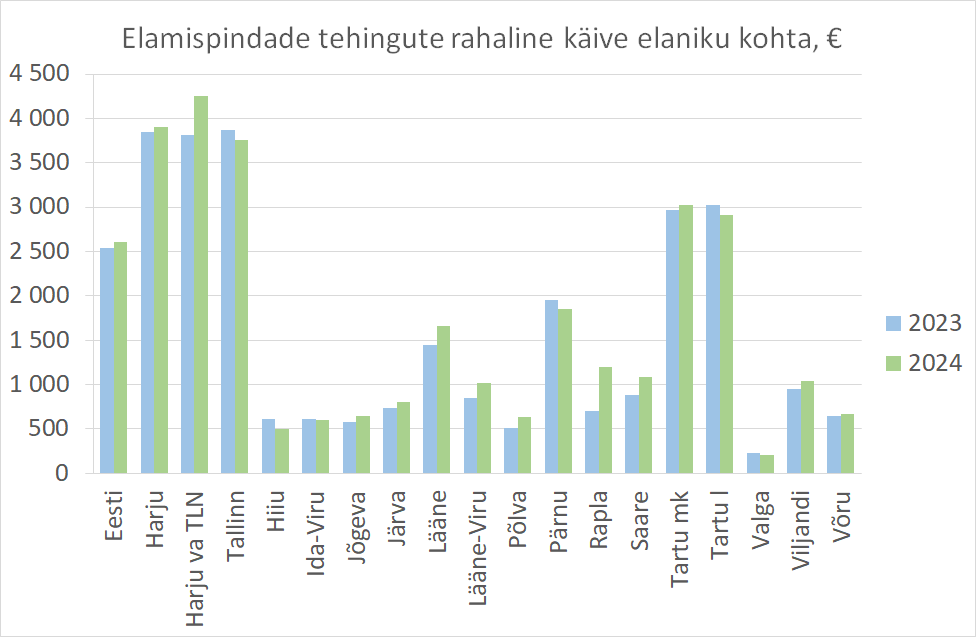

Tallinna korterite üüripakkumine liigub kindlalt alla. Kahe kuu tagusega võrreldes on aktiivseid üüripakkumisi portaalis KV.EE ligi 200 vähem. Kuu ajaga on pakkumine vähenenud ~100 korteri võrra.

Tallinna korterite üüripakkumine liigub kindlalt alla. Kahe kuu tagusega võrreldes on aktiivseid üüripakkumisi portaalis KV.EE ligi 200 vähem. Kuu ajaga on pakkumine vähenenud ~100 korteri võrra. Eesti tööturg jäi 2024. aastal üldjoontes stabiilseks. See, et majanduslanguse ajal töötajate arv tööjõu-uuringu järgi ei vähenenud, viitab võimalusele, et majanduse taastudes saavad ettevõtted kahanenud tootmismahtu suurendada sisemist tööjõureservi kasutades. Tööjõu tõhusam rakendamine ja tootlikkuse parandamine on oluline ka ettevõtete konkurentsivõime säilitamiseks ja palgakasvust lähtuva inflatsioonisurve vähendamiseks. Ettevaates on olulisemad tööturgu puudutavad riskid seotud kaubandussõja ja sellest tuleneva suurema ebakindlusega, sest nõudlus tööjõu järele sõltub otseselt ettevõtete käekäigust.

Eesti tööturg jäi 2024. aastal üldjoontes stabiilseks. See, et majanduslanguse ajal töötajate arv tööjõu-uuringu järgi ei vähenenud, viitab võimalusele, et majanduse taastudes saavad ettevõtted kahanenud tootmismahtu suurendada sisemist tööjõureservi kasutades. Tööjõu tõhusam rakendamine ja tootlikkuse parandamine on oluline ka ettevõtete konkurentsivõime säilitamiseks ja palgakasvust lähtuva inflatsioonisurve vähendamiseks. Ettevaates on olulisemad tööturgu puudutavad riskid seotud kaubandussõja ja sellest tuleneva suurema ebakindlusega, sest nõudlus tööjõu järele sõltub otseselt ettevõtete käekäigust.

UNESCOt nõustav organisatsioon ICOMOS teatas tagasisides Estonia juurdeehituse pärandimõju hinnangule, et nõustub hinnangu peamiste järeldustega: ooperiteatri soovitud mahus juurdeehitus praeguses asukohas mõjuks pärandinimekirja objektile ehk Tallinna vanalinnale negatiivselt ning kui rahvusooperil ei ole võimalik oma eesmärke saavutada muinsuskaitseameti eritingimuste raamides, mis nägi ette kuni 33% laiendamist, tuleks kaaluda teist asukohta.

UNESCOt nõustav organisatsioon ICOMOS teatas tagasisides Estonia juurdeehituse pärandimõju hinnangule, et nõustub hinnangu peamiste järeldustega: ooperiteatri soovitud mahus juurdeehitus praeguses asukohas mõjuks pärandinimekirja objektile ehk Tallinna vanalinnale negatiivselt ning kui rahvusooperil ei ole võimalik oma eesmärke saavutada muinsuskaitseameti eritingimuste raamides, mis nägi ette kuni 33% laiendamist, tuleks kaaluda teist asukohta. Baltic Horizon Fondi (Fond) osaku puhasväärtus (NAV) 2025. aasta märtsi lõpu seisuga langes 0,6769 euroni osaku kohta (28. veebruar 2025: 0,6826). Fondi kogu puhasväärtus on 97,2 miljonit eurot (28. veebruar 2025: 98,0 eurot). EPRA NRV 2025. aasta märtsi lõpu seisuga on 0,7209 eurot osaku kohta.

Baltic Horizon Fondi (Fond) osaku puhasväärtus (NAV) 2025. aasta märtsi lõpu seisuga langes 0,6769 euroni osaku kohta (28. veebruar 2025: 0,6826). Fondi kogu puhasväärtus on 97,2 miljonit eurot (28. veebruar 2025: 98,0 eurot). EPRA NRV 2025. aasta märtsi lõpu seisuga on 0,7209 eurot osaku kohta.

EfTEN Real Estate Fund AS-i (väärtpaberi lühinimi EFT1T, ISIN kood EE3100127242) fikseerib aktsionäride nimekirja dividendi maksmiseks 22.04.2025 väärtpaberite registripidaja arveldussüsteemi tööpäeva lõpu seisuga. Ülaltoodust lähtudes on väärtpaberitega seotud õiguste muutumise päev 21.04.2025, kuid arvestades Nasdaq Tallinna börsi kauplemispühasid on faktiline väärtpaberitega seotud õiguste muutumise päev (ex-päev) 17.04.2025. Alates sellest kuupäevast ei ole aktsiad omandanud isik õigustatud saama dividende 2024. majandusaasta eest.

EfTEN Real Estate Fund AS-i (väärtpaberi lühinimi EFT1T, ISIN kood EE3100127242) fikseerib aktsionäride nimekirja dividendi maksmiseks 22.04.2025 väärtpaberite registripidaja arveldussüsteemi tööpäeva lõpu seisuga. Ülaltoodust lähtudes on väärtpaberitega seotud õiguste muutumise päev 21.04.2025, kuid arvestades Nasdaq Tallinna börsi kauplemispühasid on faktiline väärtpaberitega seotud õiguste muutumise päev (ex-päev) 17.04.2025. Alates sellest kuupäevast ei ole aktsiad omandanud isik õigustatud saama dividende 2024. majandusaasta eest.

Kinnisvara täiendkoolitus

Kinnisvara täiendkoolitus

Kinnisvaraarendaja Everaus Kinnisvara kaasas Rae valda rajatava elamukvartali kinnistute ostuks Estateguru platvormi investoritelt 954 000 eurot, kusjuures 4218 erinevat investorit märkisid laenumahu täis vaid kolme tööpäevaga.

Kinnisvaraarendaja Everaus Kinnisvara kaasas Rae valda rajatava elamukvartali kinnistute ostuks Estateguru platvormi investoritelt 954 000 eurot, kusjuures 4218 erinevat investorit märkisid laenumahu täis vaid kolme tööpäevaga. Hepsor AS alustab koostööd EfTEN Capitali hallatava usaldusfondiga EfTEN Special Opportunities Fund, et alustada Lasnamäel ühise arendusprojekti elluviimist.

Hepsor AS alustab koostööd EfTEN Capitali hallatava usaldusfondiga EfTEN Special Opportunities Fund, et alustada Lasnamäel ühise arendusprojekti elluviimist.