Kinnisvarasse investeerivad fondid on Euroopas laiemalt ning ka Eestis kasvanud kümnekonna aasta jooksul märkimisväärses mahus nii kapitali sissevoolu kui ka kinnisvara väärtuse suurenemise tõttu. Kui teiste Euroopa riikide kinnisvarafondide peamine risk on raha väljavooluga seotud likviidsusrisk, siis Eesti fondid peavad peamiselt silmas pidama refinantseerimisega seotud riske.

Kinnisvarasse investeerivad fondid on Euroopas laiemalt ning ka Eestis kasvanud kümnekonna aasta jooksul märkimisväärses mahus nii kapitali sissevoolu kui ka kinnisvara väärtuse suurenemise tõttu. Kui teiste Euroopa riikide kinnisvarafondide peamine risk on raha väljavooluga seotud likviidsusrisk, siis Eesti fondid peavad peamiselt silmas pidama refinantseerimisega seotud riske.

Ärikinnisvaraturu madal tehinguaktiivsus ja varade väärtuse mõningane langus koos intressikulude tõusuga on küll suurendanud olemasolevate laenude refinantseerimisega seotud riski, kuid seni on Eesti kinnisvarafondid sellega üldiselt hästi toime tulnud, sest nende finantsvõimendus on piisavalt madal pidamaks vastu ka senisest suuremale varade väärtuse langusele.

Eelmisel aastal kahanes Eestis registreeritud fondide varade maht ligi 10%, kuid kümne aasta tagusega võrreldes on varad kapitali sissevoolu ning kinnisvara väärtuse suurenemise tõttu ligi kuuekordistunud.

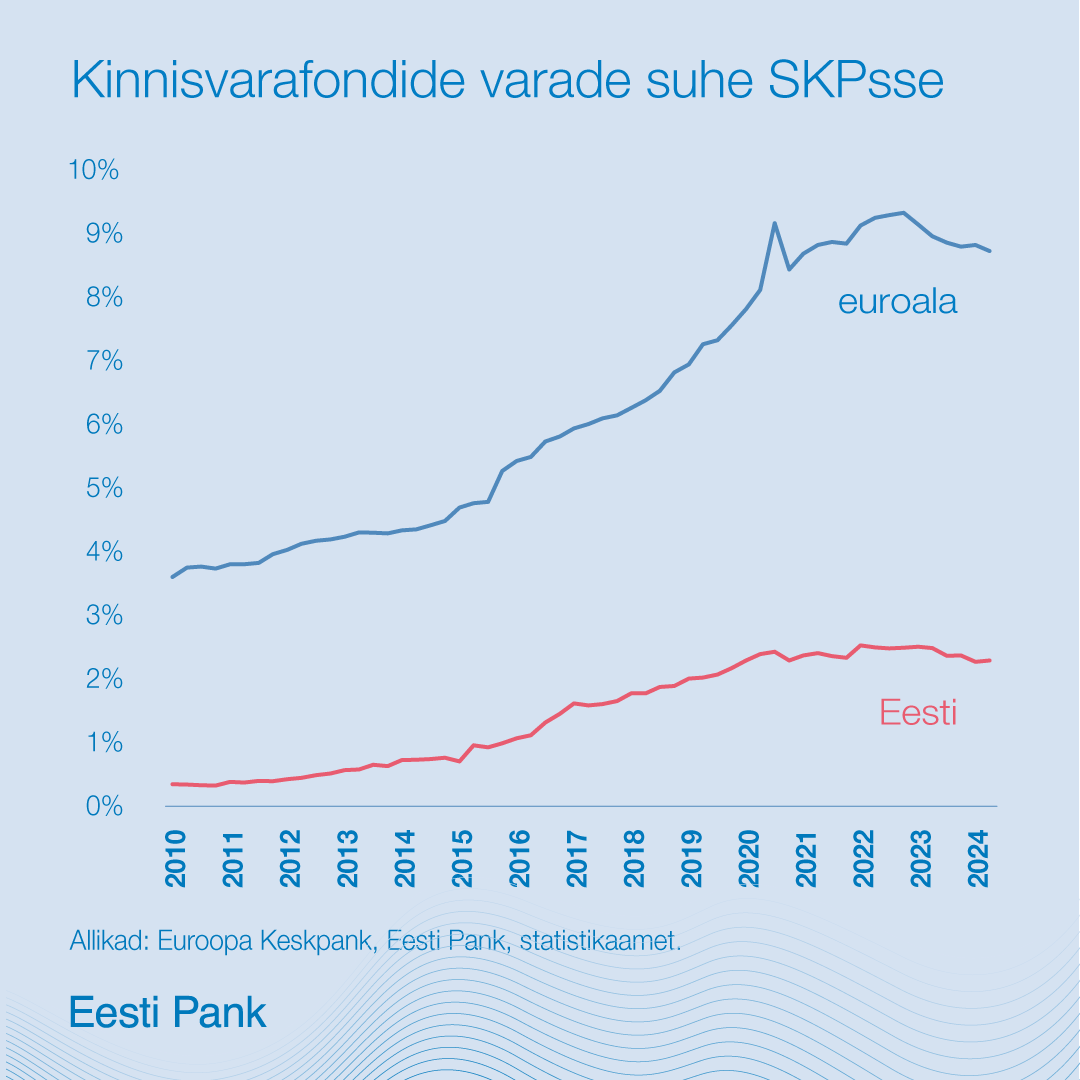

Karmim rahapoliitika ja madalam äripindade nõudlus Euroopa kommertskinnisvaraturul on vähendanud Euroopa ning ka Eesti kinnisvarafondide puhasväärtust. Eesti kinnisvarafondide turg on suhteliselt väike ning küllaltki kontsentreeritud. Eestis registreeritud kinnisvarafonde on 14, mille varade maht on ligi miljard eurot ehk ligikaudu 2% SKPst. Eelmisel aastal kahanes Eestis registreeritud fondide varade maht ligi 10%, kuid kümne aasta tagusega võrreldes on varad kapitali sissevoolu ning kinnisvara väärtuse suurenemise tõttu ligi kuuekordistunud1. Võrdluseks, et euroalal tervikuna on kinnisvarafondide varad kasvanud samal perioodil ligi kolm korda. Kuigi kinnisvarafondide roll suurenes madalate intressimäärade ajastul Eesti majanduses kiiremini kui Euroopas, on euroala kinnisvarafondide osatähtsus kogu euroala majanduses siiski tunduvalt kõrgem kui Eestis (vt joonist). Euroopa fondide suhteliselt suurema mahu üheks teguriks on ka tootlust otsivate välisinvestorite suurem roll fondiinvesteeringutes.

Kinnisvarafondide kasvanud roll Euroopa majanduses2 tähendab, et nende käekäik mõjutab aina enam pangandussektorit ning majandust üldiselt ning ka riskid kanduvad seetõttu majandusele laiemalt üle. Fondivarade kiirmüügi korral väheneb tagatiseks seatud kinnisvara väärtus ning suureneb pankade laenukahjumite oht. Euroopa Keskpanga hinnangul on fondide suurenev mõju ja potentsiaalsest kommertskinnisvaraturu äkilisest hinnalangusest tulenevad riskid tugevaks argumendiks, et fondide järelevalvet tugevdada.

Eesti kinnisvarafondide peamiseks riskiks on võlakohustustega kaasnev refinantseerimisrisk, teiste Euroopa kinnisvarafondide jaoks on peamiselt riskiks raha väljavooluga seotud likviidsusrisk.

Eesti kinnisvarafondide peamiseks riskiks on võlakohustustega kaasnev refinantseerimisrisk, teiste Euroopa kinnisvarafondide jaoks on peamiselt riskiks raha väljavooluga seotud likviidsusrisk. Eesti kinnisvarafondide ärimudel hõlmab enamasti ka fondivälise rahastuse (näiteks pangalaenude) kasutamist. See tähendab, et kõrgemate intressimäärade ning vähenenud ärikinnisvara nõudluse ja rentnike poolt täitmata äripindade lisandudes kaasneb finantsvõimenduse kasutamisega oht, et olemasolevaid võlakohustusi on keeruline refinantseerida ning uued laenutingimused on fondile väga ebasoodsad. See võib kaasa tuua sundmüüke ja varade väärtuse langust. Taoline refinantseerimisega seotud risk realiseerus eelmisel aastal vähemalt ühes Eesti kinnisvarafondis, kus võlakoormuse vähendamiseks müüdi kahjumiga osa fondivaradest. Lisaks võib kinnisvarahindade languse korral laenu ja tagatisvara väärtuse suhe langeda ka alla laenulepingus sätestatud kriteeriumi, mille tulemusel võivad pangad fondilt nõuda lisatagatist või laenu tagastamist.

Teistes Euroopa riikides tegutsevad fondid on suures osas avatud fondid3 ning seetõttu haavatavad likviidsusriskile. Ebastabiilses majanduskeskkonnas (näiteks viiruseepideemia või sõjapingete korral), kus osakuomanikud soovivad suures mahus ja hulgakaupa fondist väljuda, võib see kaasa tuua kiirmüüke ja järske kinnisvara hinnalangusi. Kõige haavatavamad on fondid, mille bilansis on raha osakaal väike ning portfellis kehvema kvaliteedi ja asukohaga (ehk vähelikviidne) kinnisvara. Kuna kommertskinnisvara turul on kommertskinnisvara tagatisel väljastatud laenude kaudu otseselt seotud ka pangandussektor, võivad fondide raskuste tõttu kahju kannatada lisaks eraisikutest ja ettevõtetest osakuomanikele ka finantsvahendajad ja kommertskinnisvaraturu osapooled. Lisaks suurendab osade Euroopa fondide riskantsust liigne finantsvõimendus ning kasvanud piiriüleste investeeringute maht, mis tähendab, et raskused ühe riigi kommertskinnisvaraturul võivad kanduda teises riigis asuvatele fondidele.

Eesti kinnisvarafondide jaoks aitab likviidsusriski piirata asjaolu, et need on suletud tüüpi fondid. See tähendab, et fondivalitseja ei ole kohustatud investori nõudel osakuid nende puhasväärtusega ennetähtaegselt tagasi ostma, kui suur hulk investoreid peaks tahtma oma investeeringutest väljuda.

Eesti kinnisvarafondide jaoks aitab likviidsusriski piirata asjaolu, et need on suletud tüüpi fondid. See tähendab, et fondivalitseja ei ole kohustatud investori nõudel osakuid nende puhasväärtusega ennetähtaegselt tagasi ostma, kui suur hulk investoreid peaks tahtma oma investeeringutest väljuda. Osakutega saab kaubelda vaid järelturul või börsil. Lisaks toetab fondide stabiilsust see, et osakute omanikud on enamasti kohalikud ning sageli professionaalsed investorid (kohalikud pensionifondid, kindlustusfirmad ja muud Eesti ettevõtted), kes on investeeringutega kaasnevatest riskidest keskmisest teadlikumad. Teistes Euroopa fondides on osakuomanikud sageli fondi asukohamaa välised.

Eesti kinnisvarafondide finantsvõimendus4, mis kajastab fondide võlakohustusi, jääb keskmiselt 50% juurde. See tähendab, et intressikulude kasv vähendab küll tootlust, kuid ei ohusta renditulu säilimisel fondi püsimajäämist. Fondivarade seosed Eesti pangandussektoriga on piiratud. Eestis tegutsevatest pankadest on fondide investeeringuteks laenatud ligikaudu 200 miljonit eurot, mis on 5% kogu kinnisvara- ja ehitusettevõtete pangalaenuportfellist. Pensionifondide osalused Eesti kinnisvarafondides on ligikaudu 4% kogu pensionifondide mahust. Fondide riske vähendab ka asjaolu, et valdavalt on investeeringute jaoks loodud eraldi äriühingud, mis piirab ühe objektiga seotud riskide kandumist kogu fondile.

Kinnisvarafondide eelmisele kümnendile omast kiireloomulist kasvu jäävad lähiajal piirama mitmed majanduskeskkonnast tulenevad tegurid ning osakuomanikud peavad arvestama, et osakute väärtus võib jääda kiratsema.

Kinnisvarafondide eelmisele kümnendile omast kiireloomulist kasvu jäävad lähiajal piirama mitmed majanduskeskkonnast tulenevad tegurid ning osakuomanikud peavad arvestama, et osakute väärtus võib jääda kiratsema. Äripindade, eeskätt kehvema asukoha ja vähekvaliteetsemate büroopindade nõudlus, on kaugtöö levikuga Euroopa kommertskinnisvara turul vähenenud ning seega on vabade rendipindade arv tõusnud ja vara väärtus langenud. Teiseks on fondide kulud võrreldes madalate intressimäärade ajaga endiselt kõrgete intressimäärade keskkonnas suuremad ning tootlus vähem atraktiivne. Eesti fondide käekäiku toetab üldjuhul mitte liiga kõrge finantsvõimenduse osakaal, mis võimaldab ka varade väärtuse suurema languse korral fondidel edasi tegutseda.

1 – Ei kajasta kinnisvarainvesteeringute koguväärtust, sest kinnisvarafondid ei oma kinnisvarainvesteeringuid enamasti otse, vaid läbi selleks eraldi loodud juriidiliste kehade ehk SPVde.

2 – Kinnisvarafondide osakaal kogu Euroopa kommertskinnisvara turust on kasvanud 40%ni. Fondide osatähtsus elamukinnisvara turul on oluliselt väiksem.

3 – Avatud kinnisvarafond võimaldab osakuomanike nõudmisel fondiosakuid emiteerida ja hetke puhasväärtusega tagasi osta.

4 – Kohustuste ja varade suhtarv fondide avalike aruannete põhjal.

Raol Kallas, Eesti Panga ökonomist