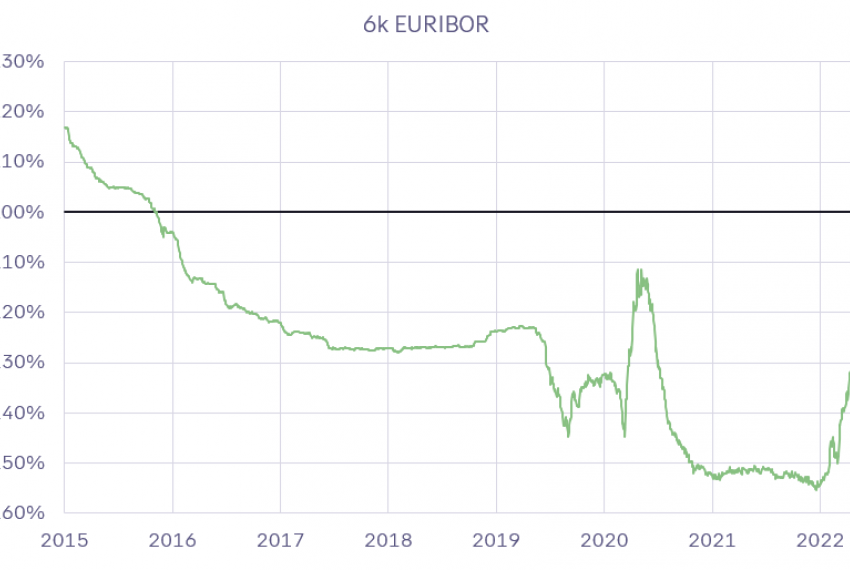

6. juuni lõppes ligi 7 aastat kestnud periood, mil 6-kuu Euribor oli negatiivne. Esimest korda läks 6k Euribor negatiivseks 5. novembril 2015 ning ei ole vahepealse perioodi jooksul nullile eriti lähedale jõudnudki. 7 aastat on piisavalt pikk periood, mille jooksul jõuab tõenäoliselt tekkida harjumus, et Euribor ongi negatiivne (või enamasti laenude kontekstis 0%) ning intressikulu tekib ainult marginaalist. Nüüd oleme jõudnud olukorda, kus negatiivsele Euriborile (loodetavasti) lähiajal enam loota ei saa. 3-kuu ja 1-kuu Euriborid on veel negatiivsed, kuid järgmiste kuudel jooksul liiguvad need samuti positiivse poolele.

6. juuni lõppes ligi 7 aastat kestnud periood, mil 6-kuu Euribor oli negatiivne. Esimest korda läks 6k Euribor negatiivseks 5. novembril 2015 ning ei ole vahepealse perioodi jooksul nullile eriti lähedale jõudnudki. 7 aastat on piisavalt pikk periood, mille jooksul jõuab tõenäoliselt tekkida harjumus, et Euribor ongi negatiivne (või enamasti laenude kontekstis 0%) ning intressikulu tekib ainult marginaalist. Nüüd oleme jõudnud olukorda, kus negatiivsele Euriborile (loodetavasti) lähiajal enam loota ei saa. 3-kuu ja 1-kuu Euriborid on veel negatiivsed, kuid järgmiste kuudel jooksul liiguvad need samuti positiivse poolele.

Allikas: Bloomberg

Allikas: Bloomberg

Mida see tähendab laenajatele?

6-kuu Euribori puhul toimuvad laenulepingutes Euribori fikseerimised iga 6 kuu tagant. See tähendab, et juunis ja detsembris sõlmitud laenulepingutes nähakse esimesena muutust, mis on siiski veel üsna kosmeetiline. Kuid juuli/jaanuar ning august/veebruar sõlmitud lepingute puhul võib intressimuutus tulla juba tuntav. Üks on kindel – järgnevate aastate prognoosides ja mudelites ei saa enam arvestada sellega, et intressikulu koosneb ainult marginaalist, vaid positiivne number on vaja kirjutada ka baasintressi reale.

Allikas: Bloomberg

Allikas: Bloomberg

Mis saab edasi?

Tänasel päeval ei ole veel Euroopa Keskpanga (ECB) intressid tegelikult muutunud, kuid tõus Euriborides näitab, et intressitõuse oodatakse lähiajal ning üsna hoogsas tempos. Juba sellel neljapäeval, 9. juunil koguneb ECB nõukogu ning sellelt kohtumiselt intressitõusu ei oodata – küll aga selget sõnumit, et juulis tehakse esimene samm. Aga kas see samm on 25 või 50 baaspunkti?

|

ECB deposiidimäär |

||||

| Turuootus |

SEB prognoos |

|||

| Täna |

-0.50% |

-0.50% |

||

| Juuli kohtumine |

-0.33% |

0% |

||

| Septembri kohtumine |

0.09% |

0.25% |

||

| 1. jaanuar 2023 |

0.57% |

0.75% |

||

| 1. jaanuar 2024 |

1.80% |

1.25% |

||

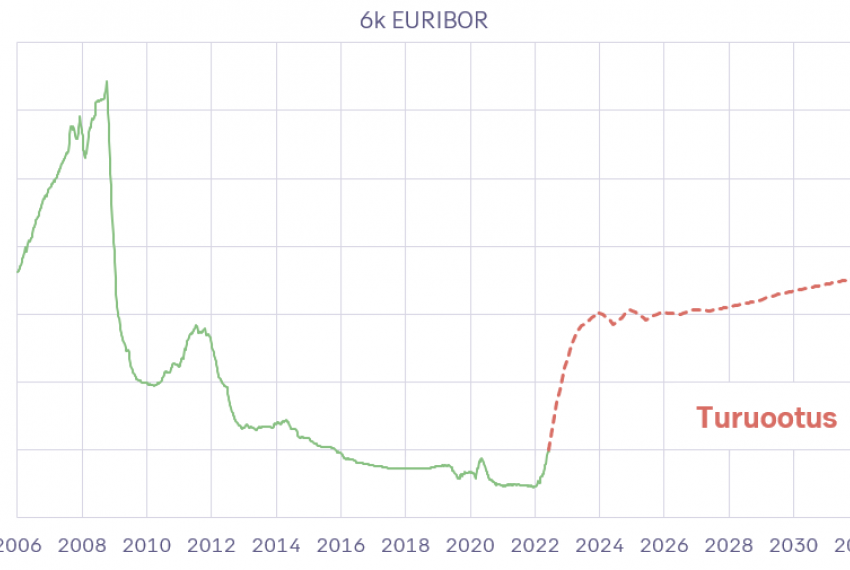

7. juuni seisuga ootab turg, et esimene intressitõus on 25 baaspunkti. Septembriks aga hinnatakse võimalust, et järgmine intressitõus võib olla 50 baaspunkti – ehk kokku on hinnastatud ca 60 punkti intressitõuse. Eelmisel reedel muutis SEB samuti oma prognoosi (Pikemalt siin) – kui 10. mail ilmunud Nordic Outlooki prognoos nägi ette 25 baaspunktilisi intressitõuse ECBlt juulis, septembris ning detsembris (75 bps kokku), siis nüüdseks näeb SEB, et ECB tõstab juulis intressi 50 baaspunkti ning täiendavalt 25 baaspunkti septembris, oktoobris ja detsembris (125 bps kokku). See tähendab, et aasta lõpuks võime olla olukorras, kus keskpanga deposiidimäär on 0,75% ning 6-kuu Euribor ca 1%. 2023. aasta lõpuks ootab turg, et deposiidimäär on 1,80% ning SEB 1,25%. Ehk, SEB prognoosib hetkel järsemat intressitõusu eesmärgiga saada inflatsioon kiiremalt kontrolli alla ning veidi rahulikumat intressitõusu järgmisel aastal.

Turuootus ja (ka teiste pankade) prognoosid viitavad üsna selgelt sellele, et järgmise 6-12 kuu jooksul näeme üsna kiirelt baasintressimäärade tõusu. Seda mitte ainult Eurotsoonis, vaid ka globaalselt – Austraalia tõstis 7. juunil baasintressi 50 bps ning turg ootab veel 250 bps intressitõuse sellel aastal; USA on sellel aastal tõstnud intressi 75 bps ning turg ootab veel 200 bps intressitõuse sellel aastal; Poola keskpank on sellel aastal tõstnud baasintressi 350 bps ning turg ootab veel ca 100 bps intressitõuse aasta lõpuks.

Globaalses mastaabis on tegu päris suure muutusega keskpankade poliitikas. Keskpankade poliitika muutus ning ebaselgus sõja osas tähendab aga seda, et nähtavus selle osas, milline näeb välja majanduse seis ja -keskkond aasta lõpus, on üsna lahtine ning tõenäoliselt vaadatakse aasta lõpus keskpankade poolt uuesti peale majanduse ja inflatsiooni seisule. Seejärel kaalutakse, kas intressitõusudega on vaja edasi minna samas tempos või on aeg hoog maha tõmmata.

Miks on intressitõusud fookuses? INFLATSIOON!

Säärase intressikeskkonna muutuse põhjuseks on loomulikult viimaste aastakümnete kõrgeimad inflatsiooninumbrid, mis ületavad keskpanga inflatsioonieesmärke. Kas intressitõusud suudavad lahendada inflatsiooni põhjuseid? Kütuseid, gaasi ega vilja intressitõusudega kahjuks juurde ei teki ehk täiendavat pakkumist turule ei tule. Seega peab intresside tõusu efekt saabuma nõudluse poolelt, nõudluse jahenemise kaudu. Euroopa kontekstis on nõudluse jahutamine üsna keeruline küsimus, kuna sõjast tulenevad mõjud energiahindadele ja kõigele muule on Euroopas kõige suurema mõjuga ning jahutavad majandust samuti. Kuid kui ECB ainukene selgelt sõnastatud eesmärk on hoida inflatsioon 2% lähedal, reaalne inflatsioon Euroopas tervikuna on ca 7,5% ning mängus on keskpankurite usaldusväärsus ja tõsiseltvõetavus, on inflatsiooni allasurumine prioriteet number üks, kaks, kolm ja neli.

Lisaks ei saa täiesti mainimata jätta ka euro kurssi, näiteks dollari suhtes. Nagu eelpool mainitud, on USA juba oma intressitõusudega alustanud ning turg ootab nende jätkumist. Baasintresside tasemete vahe on üks olulisi valuutakursside pikaajalisi mõjutajaid. Seni kiiremalt tegutsenud USA keskpanga (ja turuootuste põhjal ka tulevikus suuremate) intressitõusude tõttu on Eurotsooni ja USA baasintresside vahe suurenenud, mis on olnud üks põhilisi tegureid euro nõrgenemise taga. Kuigi ECBle ei meeldi rääkida valuutakurssidest, sest valuutakursside tase ei ole otseselt osa nende mandaadist, omab euro nõrgenemine mõju inflatsioonile – toodete import eurotsooni muutub eurodes mõõdetuna kallimaks. Seega on intresside tõstmisel ka loogika euro tugevdamiseks või nõrgenemise peatamiseks.

Allikas: Bloomberg

Allikas: Bloomberg

Millised on ECB murekohad?

Intresside tõstmine olukorras, kus a) inflatsiooni on vedamas toorainete hinnatõus ning b) sõjast tingituna ei ole täpselt teada millal võiks lõppeda hinnasurve toorainete, on kindlasti keeruline ettevõtmine. See tähendab, et teatud määral on keskpangal võimalik olukorda mõjutada ja kontrollida, kuid mitte täielikult. Lisaks on intresside tõstmise puhul ECB jaoks murekoht Euroopa fragmenteerumise risk, mida väljendab kõige paremini Itaalia ja Saksamaa võlakirjade tootluste erinevus ehk spread. Kui eelmise aastal keskel oli Itaalia 10-aastane võlakiri 100 bps ehk 1 protsendipunkt kallim Saksamaa samaväärsest võlakirjast, siis tänasel päeval on see ca 206 bps kallim. Oleme veel kaugel spreadist, mis oli võlakriisi ajal aastatel 2011-2013, kuid see on üks teema, mille kohta oodatakse president Largarde’ilt arvamust ning võimalikke samme, et vältida uut võlakriisi. Kui 2020. aastal ütles Lagarde, et ECB „ei ole selleks, et spread’e vähendada“ (mille peale spread suurenes), siis tänasel päeval oodatakse, kas seisukoht on muutunud. See võib tähendada, et võlakirjaostude programmid (mis ka täna veel käivad!) ei pruugi täiel määral lõppeda ning nende üks eesmärke võib tulevikus olla just spread’e vähendada – võtta vähemaks Euroopa fragmeneerumise ja uue võlakriisi tekkimise riski.

seb.ee

Allikas: Bloomberg

Allikas: Bloomberg