Kui euroala mullune majanduskasv suutis analüütikute ootuseid kaugelt ületada, siis 2018. aasta on alanud märksa tagasihoidlikumalt. Intressimäärade tõus ilma kiirema majanduskasvuta maaliks Euroopa tulevikust üsna tumeda pildi.

Kui euroala mullune majanduskasv suutis analüütikute ootuseid kaugelt ületada, siis 2018. aasta on alanud märksa tagasihoidlikumalt. Intressimäärade tõus ilma kiirema majanduskasvuta maaliks Euroopa tulevikust üsna tumeda pildi.

Aasta algus on olnud tagasihoidlik

Kui erinevad institutsioonid 2017. alguses värskeid majandusprognoose tutvustasid, olid nende hinnangud majanduskasvule küll varasemast optimistlikumad, kuid siiski veel ettevaatlikud. Järgnevatel kuudel hakkasid majandusuudised muutuma aga järjest positiivsemateks ja lõpuks osutus 2017. aasta oodatust palju edukamaks nii Euroopa kui maailmamajanduse jaoks tervikuna. Eurotsooni majanduskasv saavutas mullu kiireima hoo alates 2007. aastast, küündides koguni 2,4%ni. Et lähiminevikul on prognoosidele tugev mõju, on 2018. aastale vastu mindud kõrgendatud ootustega. Kahjuks on euroala reaalsed majandusnäitajad eufooriat siiani pigem jahutanud.

Rääkides eurotsooni majandusest, tuleb rõhutada, et tervikuna väljendab see pea täielikult paari suurriigi käekäiku. Ainuüksi Saksamaa osa euroliidu sisemajanduse koguproduktist küündib 30%ni. Koos Prantsusmaa, Itaalia ja Hispaaniaga annavad neli suurriiki kokku 75% eurotsooni majandusest. Arvestades Euroopa riikide tihedaid majandussuhteid, ei saa muidugi ka väikeriikide majanduskasv suurtest liialt erineda. Negatiivsetest üllatustest on meedias ehk enim tähelepanu pälvinud Saksamaa tööstustoodangu 1,6%line langus tänavu veebruaris võrreldes jaanuariga. Kasutades võrdlusbaasina eelnevat kuud, lõpetas Saksa eksport kasvamise juba detsembris. Aastavõrdluses on nii eksport kui tööstustoodang endiselt tõusuteel, kuid 2017. aasta viimase kvartaliga võrreldes on kõigi nelja suurriigi tööstuse kasv siiski aeglustunud.

Lisaks reaalsele tööstustoodangule, näitavad majandusolukorda varasemast halvemas valguses ka ettevaatavad kindlustundenäitajad. Euroala tööstusettevõtete ostujuhtide kindlustunde¬indikaator on langenud eelmise aasta lõpu ligikaudu 61 punktilt 56 punktini tänavu aprillis. Oodatavat tootmismahtude kahanemist indikeeriks siiski alles alla 50-punktine näitaja ja ajaloolises mõttes oligi eelmise aasta lõpu tase äärmiselt kõrge. Saksamaal jälgitav majandusanalüütikute ootuseid lähitulevikule peegeldav ZEW indeks on langenud aga madalaimale tasemele alates 2012. aastast.

Vähemasti kindlustundenäitajate halvenemist võib n-ö päris probleemide asemel põhjendada maailmapoliitikas toimuvaga. Euroopa ja eriti Saksamaa majandus on väga sõltuv maailmakaubanduse tõrgeteta toimimisest ja mõistetavalt põhjustab USA ja Hiina vahel puhkenud tariifisõda muret homse päeva osas. Kui piirangute kehtestamiseks piisab ka vaid kahe riigi vahelisest kaubavahetuse tasakaalustamatusest, on Saksamaa mullune 264 miljardi suurune jooksevkonto ülejääk vääramatu argument. Kuigi Euroopa on hetkel jäänud otsestest tollidest puutumata, julgustab tänane keskkond protektsionistlikke poliitikuid üle maailma. Paljuski on Euroopa eksportööre aidanud aga just arenevate turgude suurem nõudlus.

Pehmete tegurite kõrval ei saa enam kuidagi mööda vaadata ka euro vahetuskursist. Koos majanduskasvu kiirenemise ja oodatava suunamuutusega rahapoliitikas, on euro liikunud teiste valuutade suhtes tugevnemise teel juba eelmise aasta algusest saadik. Kui varem avaldati imestust, kuidas kallima euro kiuste eksport aina suureneb, tuleb aduda, et väliskaubandus ei reageeri kursimuutustele päevapealt. Võrreldes 2017. aasta jaanuariga on euro maailma kaubavahetuse seisukohalt kõige olulisema rahaühiku, USA dollari, vastu tugevnenud juba 17,5%, mis on ilmselgelt ostuotsuse langetamisel argument. Seetõttu võib eeldada, et keskpangas jälgitakse euroala lähikuude majanduskonjunktuuri tavapärasest veelgi tähelepanelikumalt.

Eesti peamiste ekspordipartnerite juures Soomes ja Rootsis on seis siiski hea. Stockholmi korterihinnad on Valueguard’i HOX indeksi põhjal langenud tipust 10% ehk 2015. aasta tasemele, kuid nüüdseks tundub olukord olevat stabiliseerunud. Riigis tervikuna on muutus veelgi väiksem. 2015. aasta tasemele on langenud ka väljastatud ehituslubade arv, mis turukonjunktuuri Eesti eksportijate jaoks küll mõnevõrra muudab. Mullusest veidi aeglasem on ka tarbimise kasv: kui 2017. aastal suurenes Rootsi jaekaubanduse müük püsihindades keskmiselt 2,3% võrra, siis tänavu jaanuaris-veebruaris 1%. See-eest on hoogustunud tööstustoodangu ja ekspordi kasv. Ekspordikasv küündis aasta alguses kahekohalise protsendini ka Soomes, kuid mulluste rekordnumbriteni kasvutempo siiski ei jõudnud. See-eest on varasemast kiiremini tõusmas põhjanaabrite tarbimiskulud.

Euroopa pikaajalised probleemid ei lahene võlakoormust vähendamata

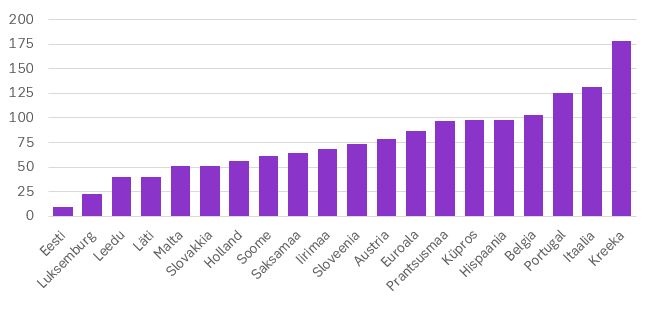

Lühiajalised võbelused majandusnäitajates on aruteluteemade hulka tagasi toonud Euroopa „suure probleemi“, hiiglasliku võlakoorma. Varasematel aastatel on selle eksistentsi püütud unustada vajaduse tõttu majanduskasvu elavdada, mullu paranes aga pilt juba seetõttu, et kiire majanduskasv aitas võlakoormuse ja SKP suhet parandada. Tõepoolest, suhtarvuna tegi näitaja tugeva jõnksu allapoole, langedes euroala riikide keskmisena 89%lt 86,7%ni. Absoluutsummas tähendas see aga endiselt tubli, 84 miljardi euro suurust tõusu. Kokku ulatus euroala avaliku sektori võlakoormus mullu ulmelise 9,7 triljoni euroni, mis on 60% enam, kui enne majanduskriisi. Tagasihoidlikuma majanduskasvuga riikides, nagu Prantsusmaa, jätkas riigivõlg mullu kerkimist ka suhtarvuna SKPst.

Keskmise eestlase maailmavaateliselt positsioonilt on Euroopa suurriikide finantsmoraali, õigemini selle puudumist, väga raske mõista. Intressikulusid arvesse võttes pole näiteks Itaalia suutnud tasakaalus riigieelarvet koostada enam kui poole sajandi(!) jooksul. Puudujäägi katmiseks on ammendamatu vahendina kasutatud riigi võlakoormuse suurendamist, mis küündib täna 132%ni riigi SKPst. Erinevalt Kreekast on Itaalia puhul tegemist aga suurriigiga, kelle päästmiseks ei jagu vahendeid kellelgi.

Joonis 1. Euroala riikide avaliku sektori võlakoormust SKPst 2017. aastal, %.

Võlakoormuse teema on taas päevakorras oodatavate muutuste tõttu Euroopa keskpanga rahapoliitikas. Aastaid väldanud varaostuprogrammi ja negatiivsete intressimäärade tõttu langes isegi Itaalia-suguse riigi võlakirjade tulusus alla nulli. Normaalse rahapoliitika tingimustes on see muidugi võimatu, mistõttu muutub tulevikus Itaalial ja teistel sama probleemiga silmitsi seisvatel riikidel laenude refinantseerimine oluliselt kallimaks. Võttes arvesse, et Itaalia tootlikkus pole sisuliselt juba aastakümneid suurenenud ja majanduskasv on 2% ületanud viimase kahekümne aasta jooksul vaid kahel korral, on see üsna tume väljavaade.

Lisaks riigirahanduslikule poolele on aeglasel majanduskasvul ka tuntavad tagajärjed poliitikas. Aastakümneid kestnud stagnatsioon on takistanud tervetel põlvkondadel täitmast oma unistusi, millest tekkinud frustratsioon elatakse välja valimistel populistlikke jõudusid toetades. Majanduskasvu elavdamine eeldab aga julgeid liberaalseid majandusreforme, mida poliitikud valijate viha kartuses ette võtta ei julge. Selle asemel püütakse rahutuid masse vaigistada sotsiaalsüsteemi abil, mis paratamatult tähendab aina suuremaid kulusid, mida maksutulud katta ei suuda.