Põletavad küsimused: kas kodulaenu intress fikseerida või mitte? Kellele on fikseerimine kasulik, kellele kahjumlik? Kas on tõhusaid alternatiivne? Swedbanki eluasemelaenude valdkonnajuht Anne Pärgma teeb asja arusaadavalt selgeks.

Põletavad küsimused: kas kodulaenu intress fikseerida või mitte? Kellele on fikseerimine kasulik, kellele kahjumlik? Kas on tõhusaid alternatiivne? Swedbanki eluasemelaenude valdkonnajuht Anne Pärgma teeb asja arusaadavalt selgeks.

Mis on baasintress?

Baasintressiks kasutavad pangad peamiselt kuue kuu euribori. Seda nimetatakse ka ujuvaks intressiks, mis muutus positiivseks juuni alguses. Tegelikult oli see ka varem positiivne, lihtsalt 2015. aasta novembris toimus enneolematu asi – euribor muutus negatiivseks ja jäi negatiivseks kuni selle aasta juunini.

Kuidas intressi arvestatakse?

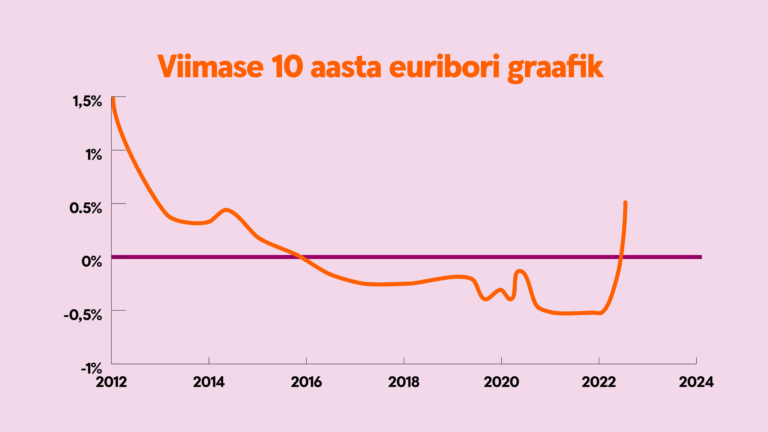

Intressi arvestatakse laenu põhiosalt vastavalt laenu graafikule, seepärast on lisaks intressile (baasintress + marginaal), vajalik läbi mõelda ka maksegraafiku tüüp. Marginaal ei muutu, muutuv euribor mõjutab kuumakset. Vaatame siinkohal ka viimase kümne aasta euribori liikumist.

Kui on soov olla euribori kõikumiseks valmis olla, hoida oma kuumaksed võimalikult kontrolli all ja lisaks veel maksimaalselt põhiosa tagastada, siis võib mõelda fikseeritud annuiteetgraafikule, rahvakeeli ka paindliku lõpptähtajaga annuiteetgraafik.

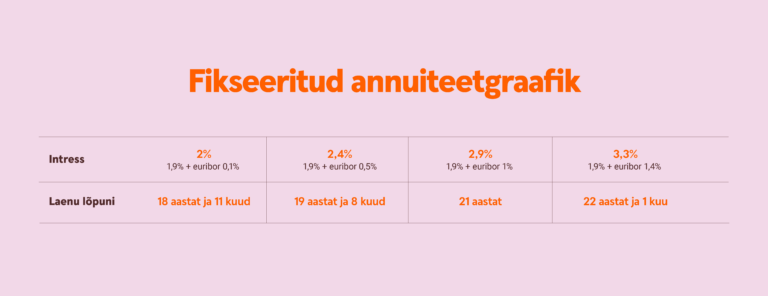

Läks keeruliseks? Teeme arvutuse, see muudab selle keerulise jutu selgemaks: laen summas 75 000 eurot, võetud intressiga 6 kuu euribor + marginaal 1,9%. Kui lepingu sõlmimise päeval on euribor näiteks 0,5%, siis on intressimäär kokku 2,4%. Laenulepingus lepitakse kokku maksimaalne laenu tähtaeg, milleks on 25 aastat ehk laen peaks läbi saama hiljemalt 2047. aastaks. Laenuvõtja soovib asuda laenu tasuma kuumaksega 400 eurot.

Kuumakse jääb endiselt 400 eurot, automaatselt muutub laenu tagastamise tähtaeg, vastavalt euribori liikumisele.

Mida tähele panna fikseeritud annuiteetgraafiku puhul?

- Kuumakse on sellises suurusjärgus, mis laenuvõtjale selgelt sobib ja millega ta arvestab

- Iga kord, kui laenulepingus muutub 6 kuu euribor kohendub laenu tagasimakse periood vastavaks laenu kuumaksele, mis laenuvõtjale sobis ehk 400 eurole vastavaks.

- Euribori tõusuks jääb veel ruumi minna, et jõuda lepingus toodud maksimaalse tähtajani (25 aastat), mille saabumise järel kuumakse tegelikult võiks minna üle 400 euro.

Fikseeritud intressi lahendus

Palju on juttu olnud sellest, kas peaks intressi fikseerima. Räägime nüüd fikseeritud intressist. Enimlevinud on marginaalile lisanduva intressi ehk Euro intressi fikseerimine viieks aastaks. Fikseeritud intress on alati kõrgem kui euribor.

Näiteks 15. juuli seisuga oli 6 kuu euribor 0,532% ning 5 aasta Euro intress 1,635%. See tähendab, et need, kes valivad praegu intressi fikseerimise, peavad koheselt arvestama kuumaksete ja laenu kogukulu tõusuga. Seda, kas fikseerimine ennast ka ära tasus ja jääb lõpuks alla euribori võimalikule tõusule, näitab aga alles aeg. Samas, kui on soov saada pikaajaline kindlustunne, et laenumaksed viie aasta jooksul ei muutu, siis on intressi fikseerimine üheks lahenduseks fikseeritud annuiteetgraafiku kõrval.

Teeme ka siin arvutuse näitlikustamiseks: Laen summas 75 000 eurot, võetud intressiga 5 aasta Euro intress + marginaal 1,9%. 5 aasta Euro intress sõlmimise hetkel näiteks 1,6%. See tähendab, et laenu asutakse tasuma intressi 3,5% järgi. Laenu tähtaeg 25 aastat. Laenu kuumakse 376 eurot. Intresside kogukulu üle 37 000 euro.

Mida tähele panna fikseeritud intressi puhul?

- Oluline ei ole ainult intress, vaid ka graafik, mugavad ja mõistlikud tagastamise tingimused.

- Enne otsuse vastuvõtmist on oluline teada, et fikseeringu perioodil, ehk 5 aasta jooksul, ei ole soovitav planeerida laenulepingus mitte mingisuguseid muudatusi sh ennetähtaegset tagastamist ega muud. Fikseeritud laenus tehtav muudatus või kaasa tuua fikseeringu katkestamise tasu.

Võrdluses kõik kolm graafikut

Tavaline annuiteetgraafik – see on kõige levinum kodulaenu tagasimakse viis. Igakuisele põhiosa maksele lisandub fikseeritud marginaal ja euribor, mis on muutuv. Enimlevinud on iga kuue kuu järel fikseeritav euribor.

Fikseeritud annuiteetgraafik – lepingus fikseeritakse kuumakse ja see ei muutu. Laenu põhiosale lisandub samuti marginaal ja euribor. Ka selle tagasimakse viisi puhul on euribor muutuv, kuid vastavalt euribori muutumisele muutub laenu tagastamise lõpptähtaeg. Kui euribor väheneb, siis laenu tagastamise tähtaeg liigub lähemale, kui euribor suureneb, siis kuumakse ei suurene, aga laenu tagastamise tähtaeg lükkub edasi.

Fikseeritud intress – laenu põhiosale lisandub fikseeritud marginaal ja fikseeritud Euro intress. Kui euribor tõuseb fikseeritud Euro intressist kõrgemaks, siis võidetakse. Kui euribor püsib madalam või võrdne fikseeritud Euro intressiga, siis makstakse kokkuvõttes rohkem intresse.