USA majandus jääb lähiajal võrdlemisi tugevaks, samas kui euroala ja Hiina kasvu piiravad struktuursed probleemid. Lääneriikide inflatsioon on keskpankade sihile üsna lähedal, kuigi selle aeglustumise tempo on riigiti väga erinev. Donald Trumpi uus ametiaeg toob endaga kaasa poliitilist ebakindlust ja finantsturgudel suuremat volatiilsust. Kasvav protektsionism kahjustab maailmamajandust, kuid lähiaastatel jääb selle mõju tagasihoidlikuks.

USA majandus jääb lähiajal võrdlemisi tugevaks, samas kui euroala ja Hiina kasvu piiravad struktuursed probleemid. Lääneriikide inflatsioon on keskpankade sihile üsna lähedal, kuigi selle aeglustumise tempo on riigiti väga erinev. Donald Trumpi uus ametiaeg toob endaga kaasa poliitilist ebakindlust ja finantsturgudel suuremat volatiilsust. Kasvav protektsionism kahjustab maailmamajandust, kuid lähiaastatel jääb selle mõju tagasihoidlikuks.

USA majanduskasv on edestanud teiste arenenud riikide kasvu juba alates pandeemiast. Kuigi USA majanduskasv peaks nii sel kui järgmisel aastal aeglustuma, jääb see endiselt tugevaks. Trump on ametisse astudes juba teinud mitmeid poliitilisi otsuseid, kuid veelgi pöördelisemad muutused seisavad tõenäoliselt alles ees. Kahtlemata toovad need kaasa maailmamajandusele väljakutseid ja suurendavad ebakindlust.

Hiina majandus kasvas eelmisel aastal 5%, mis jäi valitsuse seatud eesmärgi piiresse. Samas oli areng ebaühtlane – kasvu toetas väliskaubandus, kuid sisetarbimine jäi tagasihoidlikuks. USA kaubandustariifide valguses on Hiinal keeruline jääda lootma ekspordile. Pandeemiajärgsed probleemid tööturul, kinnisvara väärtuse langus ja tarbijate nõrk kindlustunne on mõjutanud negatiivselt majapidamiste tarbimist. Kuigi valitsus on juba astunud samme tarbimise stimuleerimiseks ning tõenäoliselt teeb seda ka edaspidi, jääb tarbimine lähiajal endiselt nõrgaks. Teiseks suureks ohuks selle taustal on deflatsioon, mis võib kanduda ka Hiinast kaugemale.

Euroala majanduskasv on riigiti ebaühtlane. Tööstussektori struktuursete probleemide – langenud tootlikkuse, suurema konkurentsi (eriti Hiinaga), ja suhteliselt kõrgete energiahindade – ning USA võimalike tollitariifide tõttu langetasime euroala selle ja järgmise aasta majanduskasvu prognoosi. Euro vahetuskursi nõrgenemine toetab küll eksporti, kuid samal ajal muudab imporditud energia ja toormed kallimaks. Välisnõudluse paranedes on vähetõenäoline, et Euroopa tööstussektori toodang ja eksport kiiret taastumist näitavad. Sisetarbimise väljavaade on seevastu parem. Tööturg on tugev, inflatsioon aeglustub, intressimäärad on langemas ning majapidamiste ostujõud paraneb, mis võimaldab rohkem tarbida.

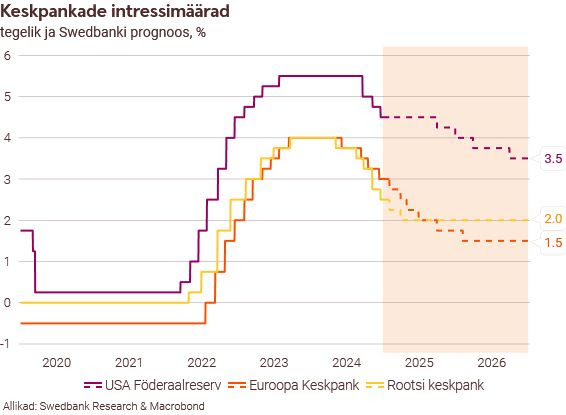

Vaatamata suhteliselt kõrgetele energiahindadele, euroala inflatsiooni aeglustumine jätkub. Kuna ka majanduskasv on loid, langetab Euroopa Keskpank hoiustamise püsivõimaluse intressimäära meie prognoosi järgi selle aasta septembriks 1,75 protsendile ning pärast mõningat pausi, 2026. aasta alguses 1,5 protsendile. USA-s on inflatsioon aga hoopis püsivam ning selle väljavaatele lisab ebakindlust riigi uue administratsiooni poliitika. Meie prognoosi järgi hoiab USA Föderaalreserv intressimäära praegusel tasemel selle aasta sügiseni, langetab seda septembris ja detsembris ning veel kahel korral järgmisel aastal kuni 3,5 protsendini. Rootsi keskpank kärbib oma intressimäära käesoleval aastal 2 protsendini ning jätab järgmise aasta lõpuni sellele tasemele.

USA dollar on sel aastal tugevnenud, kuna USA majandus on vastupidav, intressikeskkond kõrge ja ebakindlus maailmas kasvab. Dollari tugevnemine peaks lähiajal jätkuma, kuid aasta teises pooles hakkab see tasapisi nõrgenema.

Meie prognoosi järgi edestab Põhja- ja Baltimaade majanduskasv sel ja järgmisel aastal euroala keskmist, paljuski seetõttu, et intressimäärade alanemisel on meie regioonile suurem positiivne mõju. Rootsi majandus peaks sel aastal tugevnema, millele lisab hoogu ka valitsussektori kulutuste suurenemine. Koos majandusaktiivsuse paranemisega peaks Rootsi kroon tugevnema. Samas, geopoliitilisest ebakindlusest ja protektsionismist tulenev risk on endiselt kõrge. Balti riikide majandused peaksid sel ja järgmisel aastal liikuma sarnasemas tempos võrreldes varasemaga.

Eesti majandus paraneb vaatamata maksutõusudele

Eesti majanduse maht kahanes eelmisel aastal, kuid 2025. ja 2026. aastaks prognoosime selle kasvu. Sel aastal toetavad majanduskasvu eelkõige suurem eksport ja investeeringud, samas kui majapidamiste tarbimise mõju on oluliselt väiksem. Töötusemäär hakkab tasapisi vähenema ning tööhõivemäär püsib kõrge.

Praeguste hinnangute kohaselt lõppes Eestis kaheksa kvartalit järjest kestnud majanduslangus 2024. aasta esimeses kvartalis. Teises ja kolmandas kvartalis sisemajanduse kogutoodangu (SKT) aastane vähenemine küll jätkus, kuid kvartali võrdluses enam mitte. Samuti hakkas tasapisi kiirenema jooksevhindades mõõdetud SKT aastane kasv. Prognoosime, et 2025. ja 2026. aastal majandusolukorra paranemine jätkub aeglaselt.

Lisaks teenuste ekspordi mõõdukale kasvule hakkas eelmise aasta keskpaigast kaupade eksport suurenema. Kuigi selle taga oli paljuski üle-eelmise aasta madal võrdlusbaas, kasvas eksport ka kuises võrdluses ehk oli ka tegelikult tugevam. Ligi pool ekspordikasvust on tulnud küll vaid kahest tootegrupist – puittoodetest ja mobiilsideseadmetest – kuid eksport oleks kasvanud ka nende kaupadeta. Paremad ekspordivõimalused on aidanud kaasa hiljutisele töötleva tööstuse toodangu kasvule, mis oli alates 2022. aasta keskpaigast langustrendis. Samuti on madalast seisust aegamööda paranemas tööstussektori kindlustunne ja selle ekspordiootused. Töötleva tööstuse toodang näitab küll juba kasvu, kuid see toimub kuue aasta taguse tasemeni langenud tootmismahu pealt. Kuigi me oleme kärpinud Eesti kaubanduspartnerite majanduskasvu prognoosi veidi allapoole, peaks välisnõudlus tervikuna paranema, mis lubab 2025. ja 2026. aastaks prognoosida mõõdukat ekspordi suurenemist.

Pikaleveninud jaemüügi langus eelmise aasta lõpus taandus ning selle aasta alguses kehtima hakanud mootorsõidukimaksu eel kasvas autode müük väga jõudsalt. Samas on majapidamiste kindlustunne jätkuvalt vilets. Swedbanki kaardimaksete andmed näitavad, et majapidamiste tarbimine on vaatamata 2023. ja 2024. aastal toimunud netopalga reaalkasvule nõrk. Hõivatute arvu ja keskmise palga kasvu aeglustumine on pidurdanud kogu palgafondi suurenemist, mis on vähendanud ka tarbimist. Kuigi koos tarbimise ja investeeringute vähenemisega on majapidamiste säästud suurenenud, jaotuvad pangahoiused ebaühtlaselt. Näiteks, Swedbanki eraklientide hoiused ulatusid möödunud aasta lõpus keskmiselt 9200 euroni, kuid nende mediaan jäi 1100 euro lähedale (ligi 70% 2024. aasta keskmisest netopalgast).

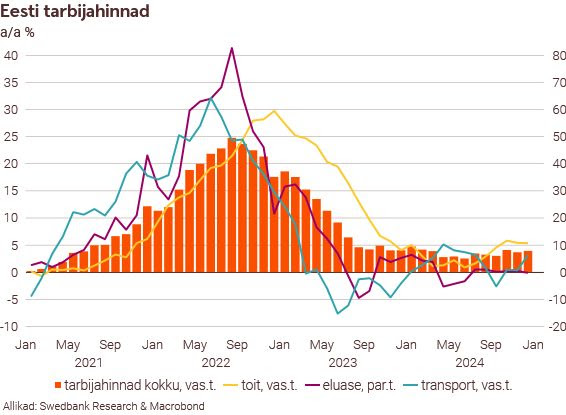

Hinnakasv on Eestis olnud euroala kõrgeimate hulgas, seda suuresti tänu 2024. aasta maksutõusudele. Oleme küll oma 2025. aasta inflatsiooni prognoosi kärpinud, kuid maksutõusud hoiavad seda jätkuvalt kõrgemal. Majapidamiste inflatsiooniootused tõusid eelmise aasta teisel poolel taas. Prognoosime, et sel aastal annavad suurima panuse inflatsiooni toidu- ja transpordihindade kerkimine.

Vaatamata pikaajalisele majanduslangusele on tööturg olnud üsna vastupidav. Tööpuudus on tõusnud mõõdukalt ja hõive on suur. Registreeritud töötus on selle aasta alguses küll hooajaliselt kasvanud, kuid võrreldes 2023. ja 2024. aastaga on see madalam. Eesti majandusaktiivsuse paranemine peaks kahel eesoleval aastal töötusemäära vähendama. Kuigi hõivatute arv sel aastal veidi väheneb, siis nende osakaal majanduslikult aktiivsete ja mitteaktiivsete inimeste hulgas jääb endiselt suureks. Eesti tööhõivemäär (üle 69%) on Euroopa kõrgeimate hulgas.

Kõrge tööhõive aitab ettevõtlussektoril kiiremini reageerida oodatavale nõudluse kasvule. See võib muuta Eesti tööjõuturu pingelisemaks ja lükata nii tagant palgakasvu. Ettevõtete tööjõukulude kasv on tulnud aga kasumlikkuse vähenemise hinnaga. Avaliku sektori palgakasvu pidurdavad plaanitud kulukärped. Palgakasv küll aeglustub, kuid jääb võrdlemisi tugevaks. Samas, tulumaksu tõusu ja inflatsiooni koosmõjul reaalne netopalk sel aastal väheneb. Langevatel intressimääradel on aga järjest suurem positiivne mõju laenu- ja liisingukohustustega majapidamiste ostujõule. Meie hinnangul peaks majapidamiste kindlustunne tasapisi paranema hakkama ja kodumajapidamiste tarbimine teeb sel aastal tagasihoidliku kasvu. Järgmisel aastal suurendab maksuküüru kaotamine keskmist netopalka aga hüppeliselt, mis peaks avaldama tarbimisele suuremat positiivset mõju.