Maailmamajanduse väljavaade lähiajal paranemist ei näita

Maailmamajanduse väljavaade lähiajal paranemist ei näita

Erinevate riikide majandus ja tööturg on näidanud siiani head vastupidavust eelnevate aastate majandusšokkidele. Inflatsioon on oma tipu läbinud ning on pea kõikjal selges langustrendis. Keskpangad on intressimäärade tõstmisega tippu jõudmas, kuid nende langetamisega tuleb veel oodata. Samas, elukalliduse tõus ning rahapoliitika karmistamine mõjutavad maailmamajandust üha rohkem. Tööstussektori väljavaade halveneb jätkuvalt ja samuti on teenuste sektor nõrgenemas.

Meie hinnangul maailmamajanduse kasv sügisel aeglustub, mis kandub edasi ka järgmisesse aastasse. Nii majapidamiste tarbimine kui ka investeeringud, sealhulgas investeeringud ehitussektorisse, on juba mõnda aega olnud tagasihoidlikud. Tõenäoliselt ei ole me veel näinud kõrgete intressimäärade täit mõju majandusele. Mitmed näitajad viitavad selgelt tööstussektori globaalsele nõrgenemisele.

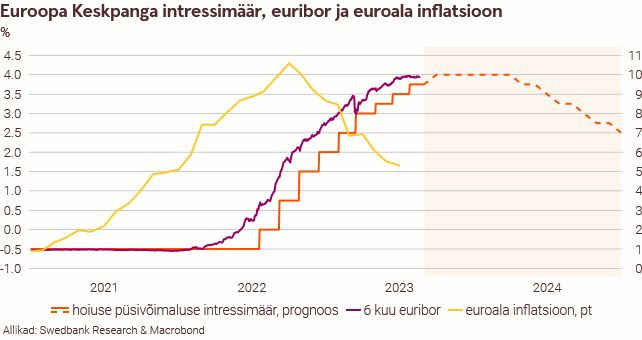

Inflatsioon on oluliselt aeglustunud ning jätkab langust nii USA-s kui ka euroalal. Euroopa Keskpanga nõukogu andis oma viimasel kohtumisel märku, et edasised rahapoliitika otsused on andmepõhised. See oli ühelt poolt motiveeritud inflatsiooni langusest, teisalt aga majanduse kindlustunde näitajate nõrgenemisest. Rahapoliitika karmistamine on laenunõudlust euroalal vähendanud, kuid selle mõju jõuab reaalmajandusse viitajaga. Meie hinnangul tõstab Euroopa Keskpank septembris hoiuse püsivõimaluse intressimäära veel 0,25 protsendipunkti kuni 4,0 protsendini. Samas ei jää intressimäärad kõrgele väga pikaks ajaks. Esimene langetamine peaks aeglustunud inflatsiooni ja nõrga majanduse tõttu toimuma järgmise aasta kevadel.

Põhiinflatsiooni aeglustumine peaks USA Föderaalreservil võimaldama intressimäärade tõus lõpetada juba praegusel tasemel. Samas on alusinflatsioon, millest on välja arvatud toidu- ja energiahinnad, endiselt kiire. Seetõttu jäävad kõrged intressimäärad USA-s püsima veel vähemalt järgmise aasta kevadeni, enne kui Föderaalreserv neid langetama hakkab.

Vaatamata kiirele inflatsioonile ja intressimäärade jõulisele tõstmisele, on USA majandus olnud siiani üle ootuste tugev. Meie prognoosi järgi USA majanduskasv aga aeglustub ning näitab eesolevatel kvartalitel ka lühiajalist langust. Kui USA majandus on seni üllatanud positiivselt, siis Hiina majanduskasv on pärast majanduse taasavamist jäänud alla ootuste. Nõrka tulemust on näidanud seal nii tööstussektor, eksport kui ka sisenõudlus. Lisaks jätkub madalseis kinnisvarasektoris, mis moodustab olulise osa Hiina majandusest.

Euroala majanduskasv on aastases võrdluses aeglustumas. Tööturg püsib aga tugev ja tänu inflatsiooni aeglustumisele on majapidamiste ostujõud hakanud paranema. Vaatamata sellele, on ekspordinõudlus ja töötleva tööstuse käekäik halvenenud, ähvardades üle kanduda ka teistesse majandussektoritesse. Nii viitabki euroala ostujuhtide indeks kolmanda kvartali alguses üha nõrgenevale majandusaktiivsusele.

Meie ühe olulisema kaubanduspartneri, Rootsi, majandus läks teises kvartalis langusesse. Kõrge inflatsioon ja suurenenud intressikulud on andnud majapidamiste reaalsissetulekutele löögi. Majapidamiste tarbimine oli suvel madal ning meie hinnangul kärbivad nad oma kulutusi ka lähiajal. Käesoleva aasta lõpus on oodata ka sealse tööturu nõrgenemist. Karmima rahapoliitika mõju peegeldub ühtlasi kinnisvaraturu languses.

Eesti testib majanduskriisis oma vastupidavust

Eesti majanduse lähiaja väljavaade on vilets ja majanduslangusest taastumine tuleb aeglane. Välisnõudlus veel niipea paranemist ei näita, mis meie ekspordile kindlamat tuge pakuks. Samal ajal on tööturg vastupidav – tööhõive kasvab ja töötusemäär jääb mõõdukaks. Aeglustuva inflatsiooni juures parandab tugev palgakasv elanike ostujõudu, mis hakkab tasapisi ka tarbimist suurendama.

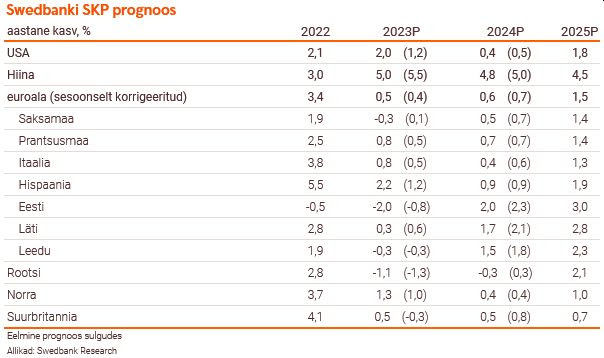

Eesti majandus on aastases võrdluses languses juba alates eelmise aasta teisest poolest ja selle aasta esimesel poolaastal langus jätkus. Majandust on kõige enam langusesse viinud energiatootmise, metsanduse ja kinnisvaraalase tegevuse lisandväärtuste tugev kukkumine. Töötaja kohta on majanduslangus olnud aga SKP vähenemisest sügavam, kuna tööhõive on suurenenud. Seega on tööjõu tootlikkus üha enam vähenenud. Samas, SKP arvestusse minevate maksude (käibemaks ja aktsiisid) püsivhindades laekumise langus on tasapisi aeglustunud, mis viitab kaudselt sellele, et halvim võib majanduses möödas olla. Sel aastal väheneb meie prognoosi järgi Eesti majandus püsivhindades 2 protsenti, kuid peaks järgmisel aastal kasvama 2 protsenti ja ülejärgmisel aastal 3 protsenti. Jooksevhindades Eesti majanduskasv sel ja järgneval kahel aastal küll jätkub, kuid see aeglustub alla pikaajalist keskmist.

Tööstusettevõtete ekspordiootused on kukkunud 14 aasta taguse tasemeni

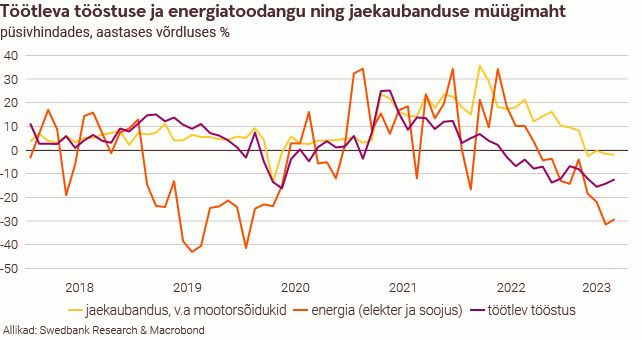

Töötleva tööstuse ja energia tootmismahud ning jaekaubanduse müügimaht on tugevas languses. Töötleva tööstuse tootmismahu vähenemisest ligi kolmveerand tuleb puit-, metall- ja keemiatoodete, ehitusmaterjalide ning mööbli, sealhulgas kokkupandavate ehitiste tootmisest. Seega, üldise nõrga kodumaise ja välisnõudluse juures mõjutab töötlevat tööstust oluliselt ehitus- ja kinnisvarasektori halvenenud olukord. Kindlustunde uuringu järgi on tööstusettevõtete osakaal, kelle jaoks ebapiisav nõudlus piirab äritegevust, tõusnud 74 protsendini. See on ligikaudu sama, mida nägime 2020. aasta koroonakriisi kõige raskemal ajal. Tööstusettevõtete osakaal, kes nõrga nõudluse üle kurdavad, on Eestis suurem, kui meie lähiriikides – Lätis, Leedus, Soomes ja Rootsis. Majandussektorite üldine kindlustunne, eriti tööstuses ja ehituses, on üha enam halvenenud. Tööstusettevõtete ekspordiootused on kukkunud 2009. aasta tasemele, mil Eesti majandus väga sügavas languses oli.

Kiire hinnakasv on halvendanud eksportivate ettevõtete konkurentsivõimet

Tööstusettevõtete hinnang oma konkurentsivõime kohta välisturul on langenud vähemalt viimase 23 aasta madalaimale tasemele. Välisnõudlus jääb lähiajal nõrgaks. Sel aastal eksport püsivhindades väheneb ja järgmiseks aastaks prognoosime selle tagasihoidlikku kasvu. Ettevõtete hinnapõhise konkurentsivõime halvenemine võib pidurdada Eesti majanduse langusest väljumist. Kaupu eksportivate ettevõtete osakaal kõikidest töötajatega ettevõtetest on ligi 30%, kuid ekspordi väärtusahelas osaleb oluliselt suurem osakaal Eesti ettevõtteid.

Inflatsiooni aeglustumine jätkub

Inflatsioon on kindla sammuga allapoole liikunud. Selle taga on peamiselt energia odavnemine ja eelmise aasta kõrge võrdlusbaas. Sel aastal on tarbijahindu kergitanud enim toiduained. Samas on selle kaubagrupi hinnakasv tasapisi taandumas. Hinnakasvu piirab üha rohkem ka nõrgenenud nõudlus. Ekspordi, impordi ja töötleva tööstuse tootjahinnad on läinud juba langusesse ning ehituse hinnakasv pidurdub. Kuigi me prognoosime järgmisel aastal inflatsiooni aeglustumist, annab planeeritud maksupakett hinnakasvule veidi hoogu.

Ettevõtete kasumite väljavaade on kiiresti halvenenud

Mittefinantsettevõtete kasumite erakorraliselt kiire kasv on koos inflatsiooni ja käibekasvu aeglustumise ning jätkuvalt nõrga nõudluse tõttu taandunud. Ettevõtete kasumite suurenemise taga on olnud peamiselt energiatootmine ja hulgikaubandus. Töötleva tööstuse 2021. ja 2022. aastate suur kasum on kukkunud tagasi pandeemiaeelse tasemeni. Kuna lisandväärtuse kasv jooksevhindades aeglustub, tuleb ettevõtetel piirata tööjõukulude suurenemist, et hoida ära kasumlikkuse suuremat langust. Tööjõukulude kasv ületab ettevõtete käibekasvu juba alates möödunud aasta viimasest kvartalist ja see trend vähemalt lähiajal jätkub.

Reaalpalgakasv hakkab suurendama eratarbimist

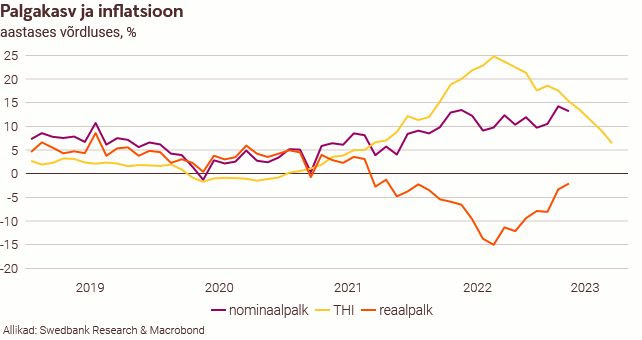

Kuigi selle aasta kahekohaline nominaalne palgakasv aeglustub, jääb see vähemalt lähiaastatel tugevaks. Kuna palgakasv ületab inflatsiooni, on keskmine reaalpalk tõusma hakanud. Meie hinnangul suurendab see mõningase viitajaga ka eratarbimist. Samas, koroonakriisi ajal ja pensionireformiga kogunenud erakordselt suurte hoiuste kasv on aeglustunud ja inflatsiooni arvestades on need kukkunud tublisti alla pandeemiaeelset kasvutrendi. Samuti on taas suurenenud tähtajaliste hoiuste osakaal. Nii toetavad hoiused tarbimist varasemast vähem. Kuigi järgmiseks aastaks kavandatud maksutõusud võivad juba selle aasta lõpus anda tarbimisele veidi hoogu, jääb see aasta kokkuvõttes ikkagi langusesse. Järgmisel aastal tarbimise maht küll suureneb, kuid selle kasv jääb allapoole pikaajalist keskmist.

Töötusemäär oluliselt ei tõuse

Vaatamata pikemat aega kestnud majanduslangusele, on tööjõuturg hästi vastu pidanud. Hõive, mis on juba niigi ajalooliselt suurim, peaks sel ja ka järgmisel aastal suurenema – samas, selle kasv aeglustub. Kõrge tööhõive, struktuurse tööjõupuuduse ja jooksevhindades majanduskasvu jätkumise tõttu meie hinnangul töötusemäär kõrgele ei tõuse.

Eluaseme taskukohasuse langus on oma põhja saavutanud

Tugev tööjõuturg on aidanud ära hoida elukondliku kinnisvara hindade olulist korrektsiooni. Nii ongi kinnisvarahindade kasv aastases võrdluses vaid aeglustunud. Samas on tehingute arv tublisti kukkunud. Kinnisvarahindade ja palkade vahe, mis eelmisel kahel aastal väga suureks paisus, on hakanud tasapisi taanduma ning eluaseme taskukohasuse langus on meie hinnangul praegu oma põhja saavutanud.

Intressimäärade tõusu mõju majanduskasvule on väiksem kui liigkiirel inflatsioonil

Majapidamised on saanud siiani hästi hakkama tõusnud intressimääradega. Tähtajaks tasumata laenude osakaal krediidiasutuste kogu laenuportfellist on jätkuvalt väga väike. Kõrged intressimäärad on majandusele tervikuna küll suur täiendav kulu, kuid nende negatiivne mõju majanduskasvule on väiksem, kui liiga kiirel inflatsioonil. Samas, tuleks arvestada, et intressimäärade tõusu mõju nii meie kaubanduspartnerite kui ka Eesti majandusele on suurenemas.

Investeeringute kasvu taastumist on oodata järgmisel aastal

Nõrk nõudlus, majanduslangus, halvenenud kindlustunne ja tõusnud intressimäärad on vähendanud investeeringuid. Majapidamiste ja ettevõtete uute laenude maht väheneb ning nende laenujäägi kasv on eelmise aasta erakorraliselt kiire tempo juurest aeglustunud. Tööstusettevõtete investeeringuid hoiab tagasi ka tootmisvõimsuste rakendatuse oluline vähenemine. Vaatamata sellele plaanivad tööstusettevõtted Swedbanki tööstusettevõtete uuringu järgi sel aastal investeeringuid suurendada, et hoida või parandada kasumlikkust. Ettevõtted peavad investeerima rohkem efektiivsuse tõstmisse, et püsida konkurentsis või tõsta oma konkurentsivõimet, kui nõudlus paranema hakkab. Nii peaksid järgmisel aastal investeeringud taas suurenema.