Kõrged hinnad jahutavad maailmamajandust

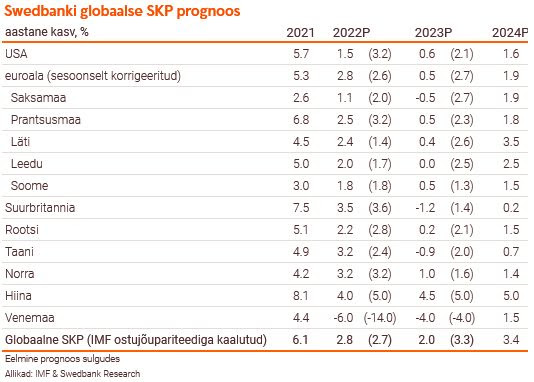

Kõrge inflatsioon, mis on paljudes riikides veel endiselt tõusuteel, koos keskpankade rahapoliitika karmistamisega halvendavad maailmamajanduse väljavaadet. Lisaks sellele on Euroopas talvel oodata energiakriisi süvenemist, mis mõjub laastavalt majapidamiste ostujõule ning annab löögi maagaasist sõltuvale tööstussektorile. Selle taustal oleme oluliselt kärpinud maailmamajanduse väljavaadet. USA ja euroala seisavad sügisel silmitsi stagneeruva majandusega.

Kuigi paljude toorainete hinnad on viimastel kuudel tippudest alla tulnud, jääb alusinflatsioon kõrgeks ka aasta teisel poolel ning hakkab tasapisi leevenema alles järgmisel aastal. Inflatsiooniga võitlemiseks on enamik keskpankasid rahapoliitikat sügisel veelgi karmistamas. Föderaalreserv on sel aastal tõstnud intressimäärasid juba 2,25 protsendipunkti (pp) võrra ning meie hinnangul tõstab need selle aasta lõpuks 3,75%ni. Järgmisel aastal peaksid USA-s keskpanga intressimäärad samal tasemel püsima. Euroopa Keskpank kergitab meie hinnangul hoiuse püsivõimaluse intressimäära selle aasta lõpuks 1%ni ja põhiliste refinantseerimise operatsioonide intressimäära 1,25%ni. Kuna kiire hinnakasv peaks aeglustuma, samas kui euroala majanduskasv on väga habras, ei näe me põhjust, miks peaks Euroopa Keskpank intressimäärade tõstmisega järgmisel aastal jätkama.

USA majandus on küll „tehnilises“ languses, kuid tööturg ning eratarbimine on endiselt väga tugevad. Inflatsioon näitas USA-s juulis aeglustumise märke, mis annab lootust, et hinnakasvu tipp on nüüdseks läbitud. Samas tähendavad veel endiselt kõrge inflatsioon, intressimäärade tõus ja halvenenud tarbijate kindlustunne seda, et tarbimise kasv peaks mõnevõrra aeglustuma.

Euroopa valmistub talveks ilma Venemaa gaasita. Energiakriis, sõda Ukrainas, välisnõudluse nõrgenemine ja rahapoliitika karmistamine muudavad euroala majanduse eriti haavatavaks. Energiahindade meeletu kasvu taustal on ettevõtete kulud tõusnud ning euroala inflatsioon jõudis juulis uue rekordini. Me oleme tugevasti vähendanud järgmise aasta euroala majanduskasvu prognoosi, mille taga on peamiselt Saksamaa majanduse langus. Saksamaa on üks neist riikidest, mida energiakriis mõjutab eriti teravalt, samas kui majanduskasv on juba peatunud.

Põhjamaades näeme majanduskasvu olulist aeglustumist, samas kui tööturg jääb meie hinnangul tugevaks. Töökohtade arv on kasvanud jõudsalt ning esimese kvartali majanduskasv üllatas positiivselt. Seda isegi Soomes, mille kaubavahetus Venemaaga sõja puhkedes järsult vähenes. Hinnakasv on ka Põhjamaades kiire. Sarnaselt teistele keskpankadele on Rootsi ja Norra keskpangad intressimäärade tõstmise tempot kõrge inflatsiooni ja tugeva tööturu tõttu kiirendanud. Kõrge inflatsioon ning intressimäärade tõus halvendavad aga majapidamiste ostujõudu, mis omakorda aeglustab tarbimise kasvu.

Geopoliitilisele šokile, energiakriisile ja kõrgele inflatsioonile vaatamata pidasid Balti riikide majandused käesoleva aasta esimesel poolel hästi vastu. Samas prognoosime lähiajal mõnes kvartalis majanduslangust. Oleme oluliselt kärpinud kõikide Balti riikide järgmise aasta majanduskasvu väljavaadet. Leedus ootame siis lausa majandusseisakut. Inflatsioon, mis on Balti riikides jõudnud üle 21%, on vähendanud majapidamiste ostujõudu ning tugevasti halvendanud nende kindlustunnet. Meie hinnangul on aga hinnakasvu tipp juba lähedal – nõrgem sise- ja välisnõudlus peaksid inflatsiooni aeglustama hakkama.

Aeg tõestada, et Eesti majandus suudab veel ühe kriisi üle elada

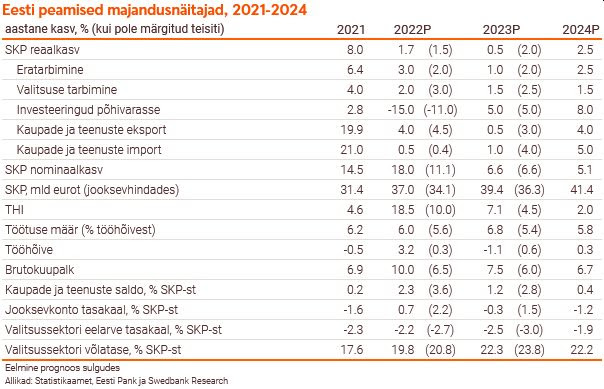

Eesti majanduse väljavaated on halvenenud. Prognoosime lühiajalist majanduslangust, kuigi aasta kokkuvõttes majandus kasvab kogu prognoosiperioodil. Inflatsioon peaks saavutama haripunkti käesoleva aasta kolmandas kvartalis. Majapidamiste ostujõud kahaneb sel aastal oluliselt ja taastub mullusele tasemele alles 2026. aastal.

Käesolev aasta algas mõõduka majanduskasvuga, kuid majanduse olukord ja selle väljavaade on halvenenud. Üldine kindlustunne on järsult nõrgenenud ja jõudis juulis 2010. aasta alguse tasemele. Töötleva tööstuse toodangu ja jaemüügi mahud juunis vähenesid. Esialgsed arvutused näitavad, et püsivhindades vähenes teises kvartalis ka kaupade eksport. Prognoosime lähiajal lühiajalist majanduslangust, kuigi aasta kokkuvõttes majandus kasvab kogu prognoosiperioodil ehk aastatel 2022-2024. Sel aastal peaks majandus kasvama püsivhindades 1,7%, kuid järgmise aasta SKP prognoosi langetasime 0,5%ni. Samas kiireneb hoogsa inflatsiooni tõttu majanduskasv tänavu jooksevhindades 18%ni ja aeglustub 2023. aastal 6,6%ni.

Kaubavahetus Venemaaga on olulisel määral vähenenud. Venemaa-suunalise ekspordi langus ei ole aga Eesti jaoks suur probleem, kuna sõltuvus sellest turust on olnud üsna tagasihoidlik. Üldine välisnõudluse nõrgenemine halvendab ekspordi väljavaateid palju enam. Lisaks on tänavu vähenenud Eesti osakaal euroala kaupade impordis, mis võib tähendada meie eksportijate konkurentsivõime halvenemist sellel turul. Eesti on olnud sõltuv Venemaa energia impordist. Elektrit me Venemaalt ei impordi, kuid Venemaa päritolu mineraalkütuste osatähtsus oli juunis veel 30% ning imporditud maagaasi osatähtsus 55%. Samas on Eesti valitsus otsustanud loobuda Venemaa maagaasi impordist. Kolme Eesti suurema maagaasi tarnija, mille turuosad on kokku 95%, hinnangul suudavad nad tagada gaasivarustuse eeloleval talvel ja järgmisel kevadel. Praegu ehitusjärgus olev LNG terminal Paldiskis peaks lahendama enamiku regionaalsetest maagaasi tarneprobleemidest. Terminal plaanitakse kasutusvalmis saada selle aasta novembri lõpus. Halvima stsenaariumi korral ehk olukorras, mil maagaasi tarned ei ole piisavad, saab Eesti suurendada energiatootmist kohalikust põlevkiviõlist. Maagaasi tarneprobleemide suhtes on kõige haavatavamad toiduainete-, puidu-, paberi – ja trükitööstused, energia- ja ehitusmaterjalide tootmine ning mitmed äriteenused.

Eesti ettevõtted on kogunud ebatavaliselt suures mahus varusid. Varude panus SKPsse kasvas püsivhindades 2021. aastal 4,6%ni, selle aasta esimeses kvartalis aga juba ligi 13%ni. Sama number oli perioodil 2010–2019 keskmiselt vaid 0,5%. Eeldame, et ettevõtted vähendavad edaspidi järk-järgult oma varusid, kohanedes välisnõudluse muutustega.

Sel aastal prognoosime tarbijahindade kasvuks 18,5%, mis on viimase 26 aasta kõrgeim tase. Energiahinnad selle aasta esimesel poolel kogu tarbijahinnaindeksi kasvust 42% ehk suurima osa. See osakaal on ligikaudu 10 protsendipunkti kõrgem kui teistes Balti riikides ja veidi kõrgem EL-i keskmisest. Majanduskasvu nõrgenemine vähendab nõudlust, mis omakorda piirab alusinflatsiooni. Eeldatavasti hakkab aeglustuma ka väga kõrgele tõusnud energiahindade kasv. Need eeldused lubavad meil prognoosida 2023. aastal tarbijahindade kasvu taandumist 7,1%ni ja 2024. aastal 2%ni.

Vaatamata majanduse reaalkasvu aeglustumisele, selle lühiajalise väljavaate halvenemisele ja ettevõtlussektori kindlustunde nõrgenemisele ei oota me suuri koondamisi ning töötuse määr tõuseb vaid mõõdukalt – tänavuselt 6%lt 2023. aastal 6,8%ni. Ukraina sõjapõgenikud on Eesti tööhõivet kergitanud 3,2% ja rahvastikku 3,8% võrra, kuid tööjõupuudus on endiselt ulatuslik. See suurendab palgakasvu. Lisaks aitavad palgakasvu kiirenemisele kaasa kõrge inflatsioon ja nominaalväärtuses väga kiire toodangu kasv. Prognoosime, et palgakasv kiireneb sel aastal 10%ni ja aeglustub 2023. aastal 7,5%ni. Kuna inflatsioon ületab palgakasvu, siis väheneb majapidamiste netopalk reaalväärtuses sel aastal oluliselt. Järgmisel aastal see veidi paraneb, kuid meie praeguste prognooside kohaselt ületab Eestis netopalk reaalväärtuses 2021. aasta taseme alles 2026. aastal.

Kuigi eratarbimise mahukasv sel aastal aeglustub, kiireneb selle kasv rahalises väärtuses enam kui 20%ni, mis on viimase 24 aasta tugevaim tulemus. Kulutamist soodustavad pandeemia ajal kogunenud hoiused ja teisest pensionisambast väljavõetud raha. Valitsus plaanib tuleval kütteperioodil kodumajapidamiste kõrgeid energiaarveid osaliselt kompenseerida, tõsta tulumaksuvaba miinimumi ning suurendada lastetoetusi. Majapidamiste hoiuste portfelli kasv aeglustus juunis aastases võrdluses 10%ni, mis oli siiski kõrgem 2015.-2019. aasta keskmisest kasvust. Pandeemia ajal kogunenud hoiused olid selle aasta keskel endiselt suured. Pandeemiaeelsest kasvutrendist suuremad hoiused koos pensionisambast sel aastal väljavõetava rahaga on ligi 6% 2022. aasta nominaalsest SKPst ja 11% eratarbimisest. Kuigi tarbijate kindlustunne on langenud 1990. aasta tasemele, on soov suuremaid oste teha endiselt tugev. Tarbimist toetab ka inflatsioon, mis sunnib suuremate hoiustega leibkondi suuremaid oste tegema ja kinnisvarasse investeerima.