Novembris avaldasid PwC ja ULI oma järjekordse ülevaate järgmise aasta tõusvate trendide kohta. Töö toetub analüüsile ja erinevate kinnisvaraturu osaliste hinnangutele. Teeme siinkohal omapoolse kokkuvõtte nendest asjaoludest, mis mõjutavad ka meie keskkonda siin Eestis.

Novembris avaldasid PwC ja ULI oma järjekordse ülevaate järgmise aasta tõusvate trendide kohta. Töö toetub analüüsile ja erinevate kinnisvaraturu osaliste hinnangutele. Teeme siinkohal omapoolse kokkuvõtte nendest asjaoludest, mis mõjutavad ka meie keskkonda siin Eestis.

Globaalses mõttes on kinnisvara juba viimased paar aastat liikunud tsükli tipus. Tootlused on madalad, hinnad kõrged, nõudlus väga tugev aga klient on muutunud valivaks. Euroopa kinnisvarasektor on uuringu kohaselt siiski ettevaatlikult optimistlik. Linnastumine ja sellest tulenev nõudlus elu ja töökohtade järele on jätkuvalt tugev trend ning ei näita taandumise märke ka kahaneva rahvastikuga riikide osas.

Institutsionaalsetele investoritele teeb muret kvaliteetsete varade vähesus ja ajalooliselt madalad tootlused. Selline keskkond on hea pinnas uute tehnoloogiate ja teenuste kvaliteedi kasvule. Jagatud töökohtade (co-working) ja pind-nagu-teenus (space-as-a-service) liikumiste areng käib käsikäes põlvkonnavahetusega ning muudab meie arusaama töökeskkonnast üldisemas mõttes. Segakasutusega arendusalade kontseptsioonid muutuvad ja linnakeskkonna tihendamine heas mõttes on toodud uuele tasemele. Sotsiaalne aspekt elukeskkonna kujundamisel omab järjest suuremat tähtsust.

Üks osalenud rahvusvaheline investeeringute juht kommenteeris neid trende järgmiselt: “Tehnoloogia annab inimestele võimaluse liikuda sealt kus nad peavad olema sinna, kus nad soovivad olla. Kinnisvara hakkab inimeste vajaduste asemel teenima inimeste soove.”

Ärikeskkond

Me liigume keskkonnas, kus kasvu pole võimalik saavutada kapitalisatsiooni määra muutuse kaudu. Väärtus tuleb luua läbi tegevuste ja see pole kunagi lihtne. Kvaliteetsem varade juhtimine, uued teenused ja vara jätkusuutlikkuse tõstmine nõuab uut moodi mõtlemist ja teadmisi. Vaatamata kõrgetele hindadele ja volatiilsele geopoliitilisele keskkonnale arvasid pooled osalenutest, et kasumid ja töökohtade arv 2018. aastal kasvab. 46% hindasid, et Euroopa majanduskasv paraneb samas, kui globaalselt uskus sellesse vaid kolmandik. Enamus oli siiski pessimistlik ehituskulude, finantseerimise tingimuste ja sobiva kinnisvara kättesaadavuse osas.

Brexit on viimastel aastatel võtnud Suurbritannialt eelise muu Euroopa ees ja see toob äri ning kasvupotentsiaali Londonist teistesse Euroopa linnadesse. Loomulikult on see Eesti poolt vaadates positiivne, sest teeb kapitali potentsiaalselt kättesaadavamaks. Kindlustunde, kasumiootuse ja töökohtade kasvu osas olid vastajad selgelt optimistlikumad, kui 2017. aastal.

Üks võtmeküsimus on endiselt poliitiline ebastabiilsus nii Euroopas, kui maailmas. Muidugi pole see kinnisvara sektori ettevõtjate kontrolli all, kuid kindlasti on see trend mida jälgitakse. Asukoha tõttu on see aktuaalne ka meile.

Valdav enamus eeldab, et 2018. aastal intressimäärad tõusevad mingil määral. Pole tõenäoline, et raha hind tõuseb järsult, aga madalate tootluste keskkonnas on ka väikesel muutusel suur mõju kasumlikkusele. Sellises olukorras on kõige kindlam olla kvaliteetses varas ja exiti asemel vaadata ümberkujundamise ja parendamise suunas. Kvaliteetsete (core class) objektide vähesus ongi investorite kõige suurem mure.

Tipp trendid

Logistika sektori kasv

Tehnoloogia areng on kõige tugevam pikaajaline trend aga omab juba praegu mõju. Kõige nähtavamalt on see mõjutanud kaubandust. E-kaubanduse osakaalu kasv on viimastel aastatel järjest kiirenenud. Sellele toetudes on selgelt kõige tugevam sektor kinnisvaras logistika.

Logistika sektori kasv ja kaubanduse kahanemine käivad käsikäes nii, kuidas e-kaubandus kasvab. Kõige tugevamat arengut oodatakse nn. “viimase miili” teenuselt.

Soodsa elamispinna puudus

Linnastumise trendi jätkumisel on kõik suuremad ja ka teise järgu linnad selge vajaduse ees luua rohkem kättesaadavat elamispinda. Selle alla kuulub nii soodsa hinnaga müügiks arendatav elamispind, kui kasvava trendina vajadus üürimajade järele. Institutsionaalsed investorid ootavad valitsuste ja pankade toetust, et aktiivselt sellesse segmenti siseneda. Erasektoris juba aktiivsed elamispinna investorid püüavad oma positsiooni kindlustada uute tehnoloogiate ja läbimõeldud arendustehnikate kaudu.

Kinnisvaraarendus süsteemsemaks

Paljud investorid usuvad, et ainuke võimalus saada parim vara on renoveerimine. Madalate tootluste ajastu teeb keeruliseks kvaliteetse objekti soetamise, seetõttu leitakse parem tulemus läbi renoveerimine, teenuse kvaliteedi tõstmise ja uute tehnoloogiate juurutamise. Teised otsivad võimalusi keskkonna loomiseks läbi kasutuste kombineerimise ja infrastruktuuri loomise. Euroopas pole koordineeritud arendustsüklit peale 1980-ndate lõppu olnud. Demograafia ja tehnoloogia nõuavad aga kvalitatiivset hüpet. Tänu sellele on turud valmis uueks laineks. See aga eeldab ka olulist infrastruktuuri muutust. Institutsionaalsed investorid teevad täna samme selles segmendis osalemiseks.

Nutikas varahaldus

Finantsinvestorite järjest kasvavad nõuded varahaldust puudutava info osas seavad paljud väiksemad varahaldurid löögi alla. Proptech ja süstematiseeritud andmehaldus peab sisenema teenusesse ja varahaldurid liikuma lähemale operatiivsele kinnisvara haldusele. Tõenäoliselt näeme me veelgi rohkem koondumisi ja ülevõtmisi. Tugevad on need, kes juba täna pakuvad nutikaid lahendusi ja laiemat teenuste spektrit.

Jagatud töökohtade võidukäik jätkub

Üürnike soovid on ajas muutuvad. Pikad üürilepingud on järjest haruldasemad ja kinnisvara omanikud peavad võtma suuremaid riske. Teenindatud kontorid, jagatud töökohad, inkubaatorid ja desk-lab’id, see pole kaugeltki kogu nimekiri. Töökoha revolutsioon muudab peagi üürniku ja üürileandja suhtluse tundmatuseni. Suurtes ärimajades on seda juba täna tunda. Loomulikult ei kao traditsiooniline üüriäri kuhugi, aga Space-as-a-service on tugev trend ja kahe kolmandiku arvates muudab nii ärimudeleid kui kinnisvara hindamise aluseid. “Küsimus pole selles, kas me tahaksime muutuda kinnisvara pakkujast teenuse pakkujaks! Me peame!”

Kapitali turud

2018. aasta domineerivaks teemaks saab skisofreeniline olukord, kus investeerima peab, aga kinnisvara on tsükli tipus, mistõttu riskid kapitali kallinemisele ja likviidsusele on väga kõrged. Ajalooliselt madalad tootlused ei ole kindlasti jätkusuutlikud. Täna 3% teenivad investorid usuvad paari aasta perspektiivis, et nende riski puhver on endiselt 1% juures. Samas võib mõne aasta möödudes tagasi vaadates ilmselt pidada 2018. aastat hulluse ajaks.

Investeeringute paiknemine muutub ilmselt kontinentaalse Euroopa kasuks ja raha liigub kasumit otsides väiksematesse linnadesse. Suurbritannia ja London on ajalooliselt võtnud kõige suurema osa kinnisvara investeeringutest, kui Brexiti tuules on see olukord muutuma hakanud. Meie poolt vaadates on Taani ja Rootsi turgude aktiivsus üsna positiivne trend, kuna see toob kapitali meile lähemale ja võib mõjutada ka meie turu aktiivsust.

Laenuallikad muutuvad, kuna pankadele esitatavad nõuded teevad traditsioonilise laenu mõnevõrra vähem kättesaadavaks. Suur enamus (77%) küsitletutest uskus, et alternatiivsete laenuplatformide osakaal võõrkapitalis kasvab. Viiendik usub, et kasvab oluliselt. Viiendik vastanutest usub aga pankade osakaalu vähenemisse võõrfinantseerimises. Arvestades aga alternatiivse finantseerimise hinda, on selline raha tõenäoliselt peaasjalikult arendustegevusse suunatud.

Juhtiva sektori muutus

Logistika on olnud tugev sektor juba mõned aastad, aga 2018. ennustuses on ta esimest korda kindlal esipositsioonil. Kaubandus ja büroohooned läbivad suurte muutuste perioodi ja loomulikult otsivad suuremad investeeringud stabiilsust. Logistika sektor seda pakub ja tulemus on selgelt nähtav.

Sarnaselt kaubanduskinnisvaraga, kus keskmise suurusega kaubakeskused põevad identiteedikriisi, on logistikas tunda survet keskmise suurusega ladude osas. Suured logistikakeskused ja lähilogistika kasvab ning “last mile delivery” on paljude meelest eriti tugeva kasvu potentsiaaliga. Majutuse segmendis asendavad investeeringutes traditsioonilist majutusteenust järjest rohkem tudengimajutus, teenindatud elukeskkonnad (sh. Sanatooriumid, vanadekodud, kampused jne).

Linnavälised kaubanduskeskused on kindlalt nimekirja lõpus, kuna vajadus suure ruumi järgi kauba eksponeerimisel järjest kahaneb ja inimesed valivad mugavuse kodust väljumata kaupa arvutiekraanil uurida.Tehnoloogia mõju kaubanduskinnisvarale on järjest tuntavam.

Aktiivsemad turud

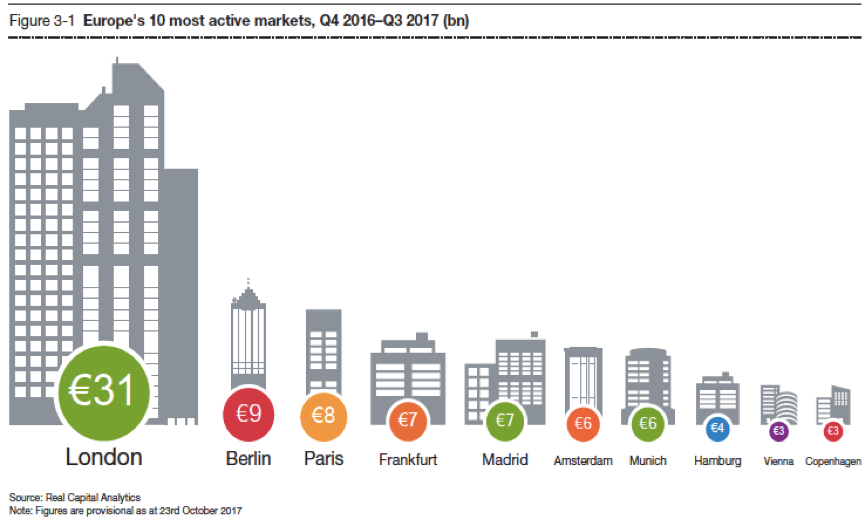

Investeeringute mahult on linnadest vaieldamatult suurim endiselt London, mille tähtsus järgmisel aastal mõõdukalt kahaneb, kuid vahe teistega on sedavõrd suur, et investeeringute mahult ei küündi 4 suuremat Saksamaa linna koos ka samale tasemele.

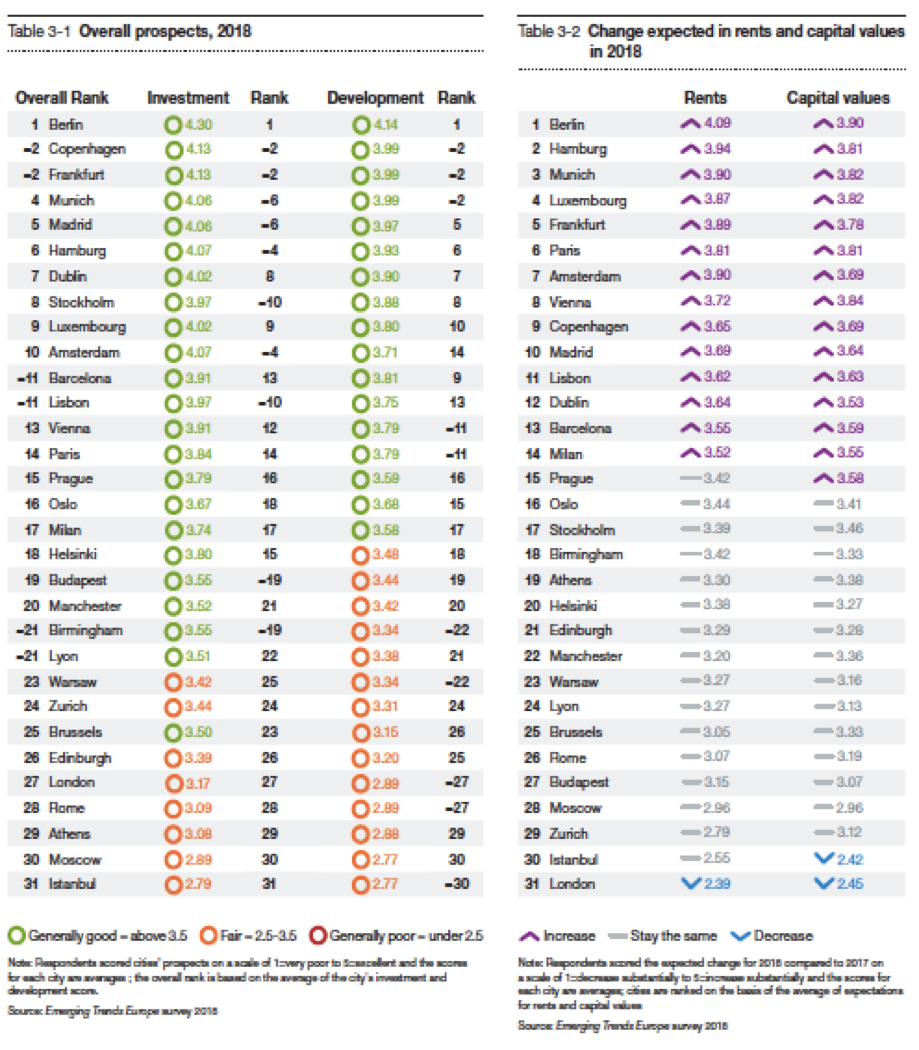

Väljavaadetelt järgmisele aastale on aga pingerida hoopis teistsugune. Berliin on selgelt pingerea tipus ja meie piirkonna rõõmuks on tugeval teisel kohal Kopenhaagen, mis tähendab, et ka investorite pilgud vaatavad põhjamaade poole järjest rohkem.

Tallinna selles nimekirjas täna ei näe, aga jätkates tööd tugevate trendidega ja panustades rahvusvahelisele turundusele võiksime me kasvunäitajatelt ja investori atraktiivsuselt olla lähedal Helsinki tulemusele.

Praegu on sinna veel pikk tee minna, aga tehnoloogilised lahendused ja asjaajamise lihtsus on kindlasti see suund milles liikuda. Meie kõige suurem taktistus on madal likviidsus ja investeerimis kvaliteediga kinnisvara vähesus. Liikudes kaasa globaalsete trendidega saame ennast pildile aidata. Kõik trendid, mida selles uuringus on kajastatud on seetõttu meile täpselt sama aktuaalsed, kui Londonile või Stockholmile.

Mida siis on vaja teada, et selles kiirelt muutuvas keskkonnas konkurentsi võimeliseks jääda?!

- Kuigi füüsiline asukoht on kinnisvaras endiselt peamine, on kliendi ootuste tundmine ja täitmine järjest olulisemad.

- Andmete kogumine ja analüüs hakkab muutma kinnisvarasse investeerimise otsuseid.

- Sektorite vahelised piirid hägustuvad seda mööda, kuidas investorid leiavad rohkem võimalusi riskide maandamiseks läbi info halduse.

- Elukeskkonna põimumine töökeskkonnaga muudab segakasutusega arendusprojektide iseloomu ja kujundab keskkonda.

- Kinnisvara kui teenus muutub laialdaselt levinud standardiks.

- Tehnoloogia toob konkurentsi täiesti uued mängijad. (Google – City “from internet up”; Facebook campus).

- Kinnisvara ja teenused kombineeruvad. (Moda Living/Uber – jagatud transport).

- Ärimudelid muutuvad (Amazon, Starship, Cleveron – teenus Sinu kodus).

- Tech fondid investeerivad kinnisvarasse ( SoftBank/ WeWork)

- Parimad kaubanduse asukohad muutuvad veelgi tugevamaks, kuna e-kaubandus kasutab neid showroomidena.

- Linnakeskkond muutub tihedamaks, kuna vajadus pinna järgi väheneb ja transpordilahendused muutuvad efektiivsemaks.

- Tehnoloogilised lahendused muutuvad tavapraktikaks ja hakkavad teenindama elanikku/töötajat/külastajat.

- Töökeskkonna kaasaegsus ja lahendused muutuvad oluliseks osaks talendi leidmisel ja palkamisel.

- Sotsiaalne ja meelelahutuslik pool tuleb töökeskkonda ja suurendab nii loovust, kui produktiivsust.

- Oskuste ja töövahendite profiil muutub ja vananenud ärimudelid kaovad.

- Tervisliku keskkonna standardid panevad tehnoloogilistele süsteemidele täiesti uued nõudmised.

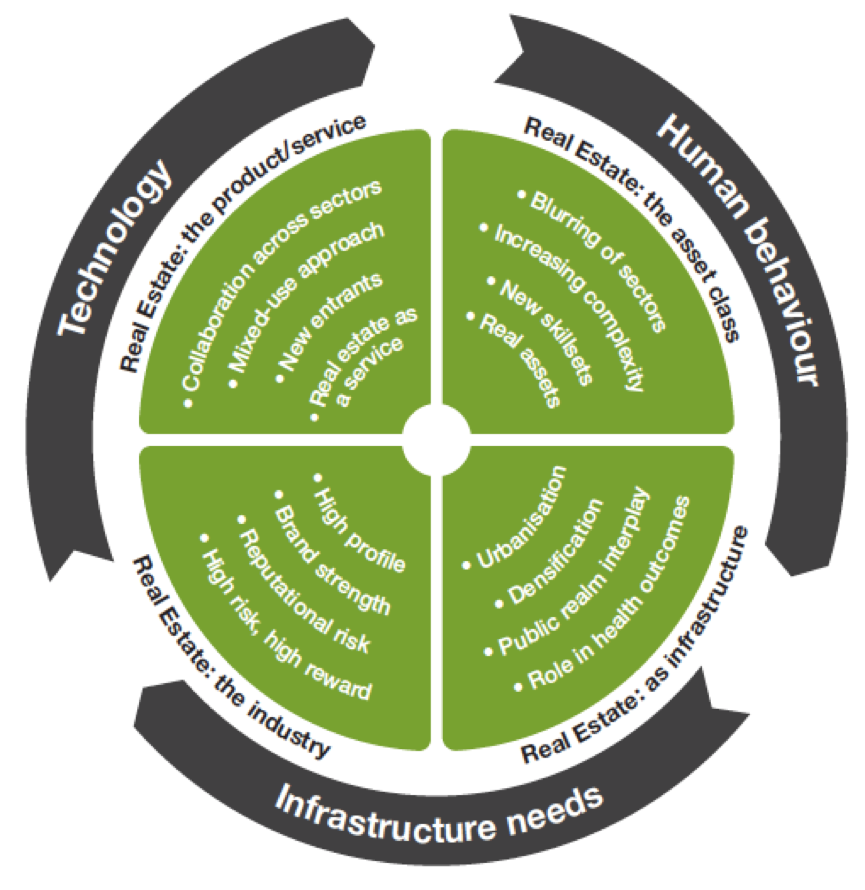

Muutuvad käitumismallid, tehnoloogia ja rajatud keskkondade areng sunnib meid ümbermõtestama kogu kinnisvara maailma neljast aspektist lähtudes:

- kinnisvara kui teenus,

- kinnisvara kui investeerimise varaklass,

- kinnisvara, kui ühiskonna taristu osa,

- kinnisvara, kui ärivaldkond.

Emerging Trends in Real Estate, Reshaping the future. Europe 2018 põhjal koostanud